Картина мировой торговли и инвестиции переживает радикальные изменения в результате реструктуризации глобальных цепочек добавленной стоимости и возникновения новых, региональных связей. Это огромные вызовы, которые в то же время несут большие шансы, как для фирм, так и для стран.

Глобальные цепочки добавленной стоимости (ГЦДС) сильно пострадали в результате кризиса COVID-19. В нескольких статьях, недавно опубликованных в VoxEU, предупреждалось об опасности отступления от глобализации в экономике и о радикальном сокращении существующего транснационального производственного аппарата. Но COVID-19 — это не единственный фактор этих радикальных изменений. Кризис, вызванный пандемией, накладывается на предыдущие серьезные вызовы, с которыми столкнулась транснациональная производственная система в связи с новой промышленной революцией, расширяющимся экономическим национализмом и необходимостью сбалансирования развития.

Отчет ЮНКТАД (World Investment Report, WIR20) не только подытоживает влияние COVID-19 на прямые иностранные инвестиции (ПИИ), но и рассматривает будущее с точки зрения потенциальной эволюции международной производственной системы в течение десятилетия 2021-2030. Авторы отчета пытаются предложить комплексные аналитические рамки для обозначения возможных путей развития и решений в области экономической политики.

2030 год — это также срок реализации Целей устойчивого развития Организации Объединенных Наций. Отчет WIR20 появляется в критический момент, из-за чего оценка влияния ожидаемых изменений на картину ПИИ в ближайшие годы становится еще более важной.

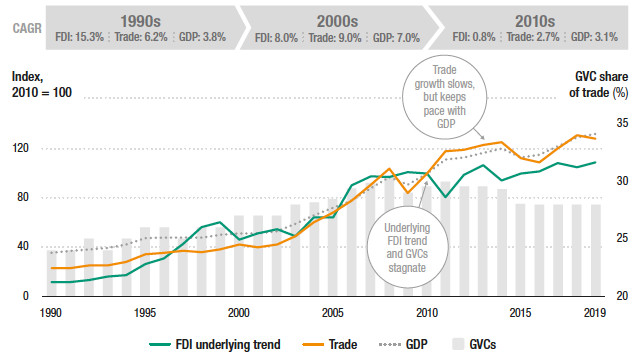

ЮНКТАД уже на протяжении 30 лет анализирует прямые иностранные инвестиции и деятельность транснациональных корпораций. За это время международное производство пережило двадцать лет динамичного роста, а потом десять лет стагнации. Трансграничные потоки инвестиций в материальные производственные активы перестали расти во втором десятилетии XXI века, динамика торговли ослабла, а обмен в рамках глобальных цепочек добавленной стоимости (ГЦДС) даже снизился.

Десятилетие, которое закончится в 2030 году, может оказаться десятилетием изменений в международном производстве.

Направления изменений после пандемии

Тенденции в торговле и инвестициях имеют три основных аспекта: степень фрагментации и длину цепочки поставок (от короткой до длинной), географическое распределение добавленной стоимости (концентрированное или рассредоточенное) и решения транснациональных корпораций в сфере контроля, которые определяют ведение торговли с независимыми контрагентами или же реализацию прямых инвестиций. Можно выделить семь архетипических отраслевых конфигураций, которые в совокупности генерируют львиную долю мировой торговли и инвестиций. К ним относятся капиталоемкие и трудоемкие отрасли первичного сектора; высокотехнологичные и низкотехнологичные отрасли с большой долей ГЦДС; географически рассредоточенные перерабатывающие отрасли и отрасли, работающие по принципу «спицы на втулке» (hub-and-spoke); сферы услуг с высокой или более низкой добавленной стоимостью.

В зависимости от исходной точки каждой отрасли – ее архетипической конфигурации международного производства – она будет приближаться к одной из четырех траекторий.

Возвращение производства (reshoring) приведет к более короткой, менее фрагментированной цепочке стоимости и более высокой географической концентрации добавленной стоимости. Этот путь, в первую очередь, будет касаться высокотехнологичных отраслей с большой долей ГЦДС. Этот сценарий связан, в частности, с распродажей производственного имущества (дезинвестиции) в более крупном масштабе и с уменьшением иностранных инвестиций, реализуемых для повышения эффективности.

Диверсификация приведет к большему разбросу экономической активности. Прежде всего, она будет касаться сферы услуг и производства с высокой долей производства в ГЦДС. Этот сценарий шире откроет дверь в ГЦДС новым участникам рынка (странам или компаниям), а его предполагаемая зависимость от дигитализации цепочки поставок сделает управление этими цепочками менее ригористическим и будет осуществляться при помощи платформ, а не активов.

Регионализация ограничит физическую длину, но не фрагментацию цепочек поставок. Увеличится географический разброс добавленной стоимости. По этой траектории будут следовать региональные перерабатывающие отрасли, некоторые отрасли с высокой долей ГЦДС и даже первый сектор.

Эффектом репликации будет сокращение цепочки стоимости и изменение конфигурации этапов производства. Это приведет к увеличению географического разброса видов деятельности, но и к большей концентрации добавленной стоимости. Репликация, в частности, будет касаться региональных перерабатывающих предприятий с моделью «спицы на втулке»

Разнообразие этих траекторий показывает, что ожидаемые изменения в транснациональном производстве не являются односторонними. Однако общий ход перемен подсказывает следующие эффекты:

- сокращение цепочек стоимости и уменьшение их фрагментации;

- более высокая концентрация добавленной стоимости;

- управление цепочкой поставок, основанное больше на платформах, при небольших активах;

- отказ от глобальных в пользу региональных – и даже функционирующих на более низком уровне – цепочек поставок;

- давление для уменьшения глобальных иностранных инвестиций, ориентированных на улучшение эффективности, в пользу региональных инвестиций, ориентированных на рынок;

- давление для уменьшения глобальной торговли промежуточными товарами; меньшее в случае торговли конечной продукцией;

- в некоторых отраслях – отказ от масштабных инвестиций в пользу распределенного производства в меньших масштабах;

- дальнейшее развитие и фрагментация цепочек стоимости в сфере услуг;

- увеличение роли экономической устойчивости и национальной безопасности в диверсификации ГЦДС;

- переход от инвестиций в ГЦДС к трансграничным инвестициям в инфраструктуру, национальные услуги, а также «зеленую» и «голубую» экономику (экологическую, в том числе касательно морей), обусловлен необходимостью сбалансированного развития.

Последствия для экономической политики

К вызовам относятся: избавление от производственного потенциала (дезинвестиции), восстановление деятельности базовых стран, направление инвестиций в другие отрасли, а также все меньшие объемы инвестиций, ориентированные на повышение эффективности, что влечет за собой усиление конкуренции за ПИИ. «Выдавливание» ценности из ГЦДС и развитие, основанное на вертикальной специализации, станет сложнее. Промышленный аппарат, сконструированный для потребностей ГЦДС, будет испытывать падение прибыли. Изменения в условиях локализации инвестиций будут часто отрицательно сказываться на шансах развивающихся стран привлечь международные корпорации.

Потенциальная польза, вытекающая из трансформации, включает возможность привлекать инвесторов, заинтересованных в диверсификации источников снабжения, а также необходимость создания резервного потенциала и экономической устойчивости. Увеличится объем региональных инвестиций, ориентированных на рынок. Сокращение цепочек стоимости приведет к увеличению инвестиций в рассредоточенное производство и производство конечных товаров, что будет сопровождаться наращиванием промышленного потенциала в широком географическом масштабе и созданием кластеров. А вот цифровая инфраструктура и платформы предоставят возможность развития новых применений и услуг, а также упростят восходящий доступ к ГЦДС.

Чтобы противостоять этим вызовам и воспользоваться возможностью, необходимо изменить траекторию развития инвестиции. Центр тяжести должен сместиться с ориентированного на экспорт и улучшение эффективности инвестиций в узкоспециализированные участки ГЦДС на более широкую стратегию, ориентированную на экспорт, которая охватит региональные рынки и региональные промышленные кластеры.

Дополнительно существует необходимость переноса внимания с конкуренции по стоимости на конкуренцию за дифференцированные инвестиции, которые характеризуются гибкостью и стойкостью. Меньшим может быть фаворитизм крупных промышленных инвесторов с «большой инфраструктурой» в пользу меньших производственных предприятий и услуг с «малой инфраструктурой».

Фот. Freepic/public domain