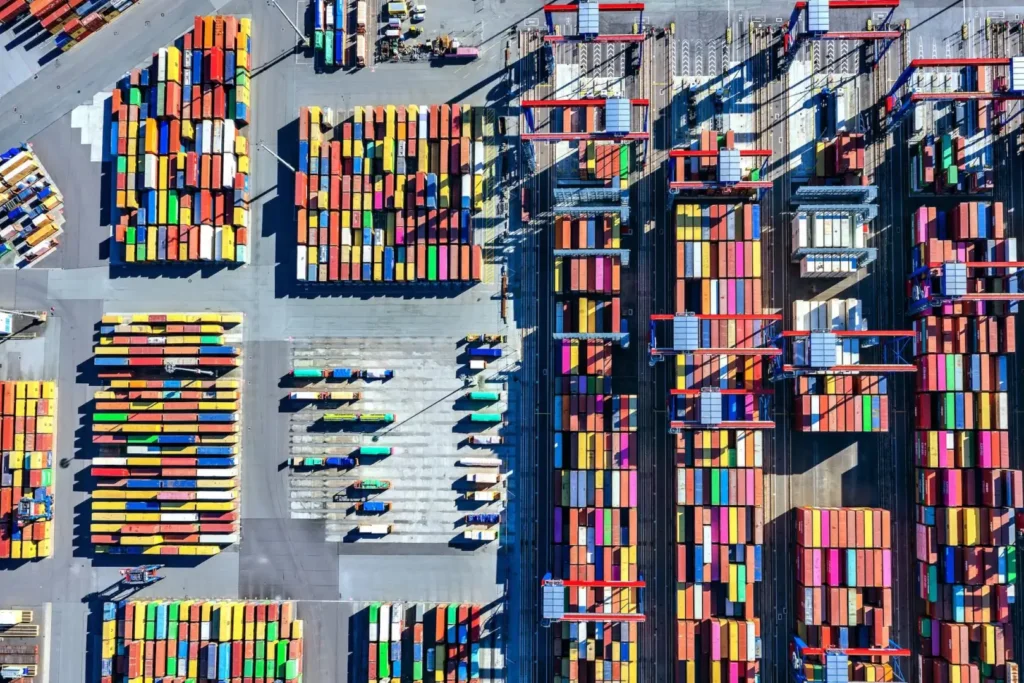

Aunque los ingresos aumentan, la estructura del sector sigue marcada por la atomización, con cerca de 107.000 operadores en 2023. La mayoría de las empresas mantiene flotas reducidas, predominando los negocios con un solo vehículo, lo que demuestra la fragilidad y dispersión del mercado ibérico.

España y Portugal: contrastes en dinamismo

En España, el volumen de negocio alcanzó 18.000 millones de euros en 2024, con un crecimiento del 2,7 proc., mientras que en Portugal ascendió a 3.600 millones, con un aumento más pronunciado del 5 proc.. Esto evidencia que el mercado portugués está mostrando mayor dinamismo, especialmente en transporte internacional, que representa más del 52 proc. del volumen de negocio.

En España, en cambio, sigue predominando el transporte nacional, que concentra cerca del 77 proc. de la facturación total del sector.

Predicciones para 2025 y próximos años

Se prevé que la facturación continúe aumentando, aunque a un ritmo más moderado debido a la pérdida de impulso económico y la incertidumbre internacional. Las empresas se ven impulsadas a invertir en tecnología, tanto en vehículos como en centros logísticos y de almacenamiento, y a ampliar rutas de transporte, para mantener competitividad.

Concentración de mercado y papel de los pequeños operadores

El sector sigue siendo altamente fragmentado: el parque de vehículos de transporte público de mercancías alcanzó 311.378 unidades en 2024. Las cinco primeras empresas reunieron un 17 proc. del mercado, y las diez primeras, alrededor del 24 proc. Esto demuestra que los operadores pequeños y medianos siguen siendo la columna vertebral del sector, aunque la concentración de los grandes grupos empieza a ganar relevancia.