Aunque la producción industrial en Europa muestra signos de recuperación, el sector del transporte por carretera todavía enfrenta presión de costos, incertidumbre económica y una demanda volátil, informa Transport Intelligence (TI).

El mercado de carga por carretera europeo está lidiando con una mezcla de dinámicas de demanda junto con una situación económica global incierta. Un pequeño aumento en la producción en algunos países europeos eleva ligeramente las tarifas de contrato. La producción industrial muestra signos de estabilización y en la zona euro comenzó a crecer en junio, con la estabilización de nuevos pedidos y un aumento en el índice PMI a 49.5, el nivel más alto desde agosto de 2022, aunque todavía ligeramente por debajo del umbral de crecimiento (50,0 puntos).

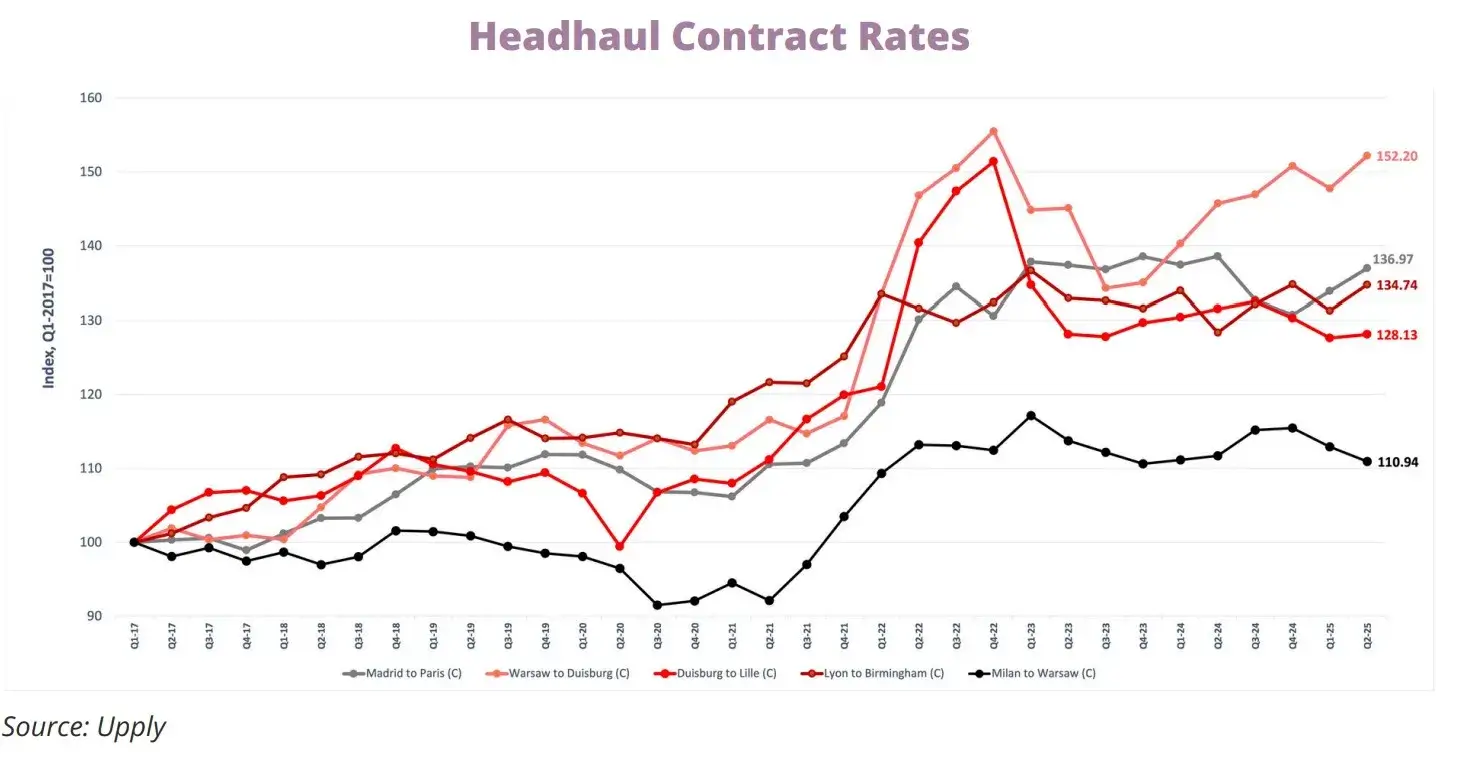

Convergencia de tarifas y un nuevo mínimo en el mercado spot

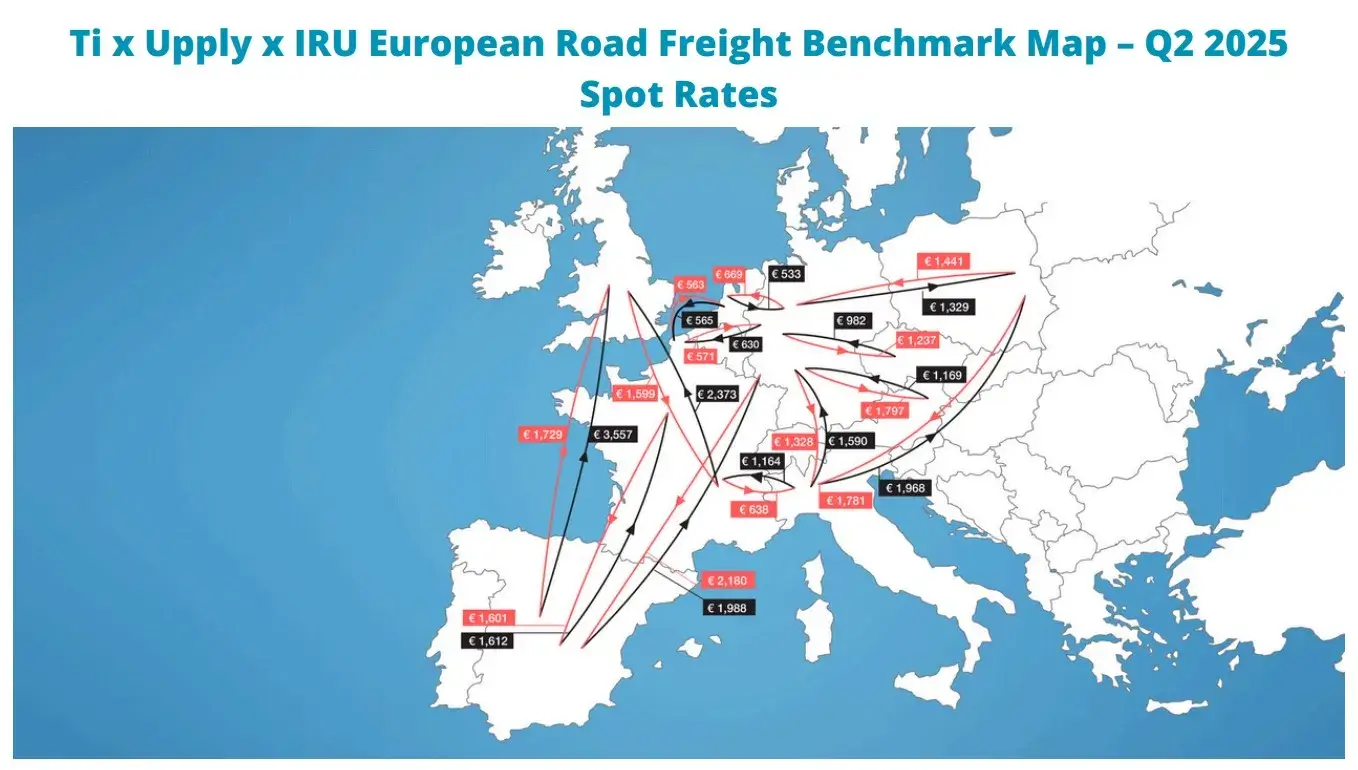

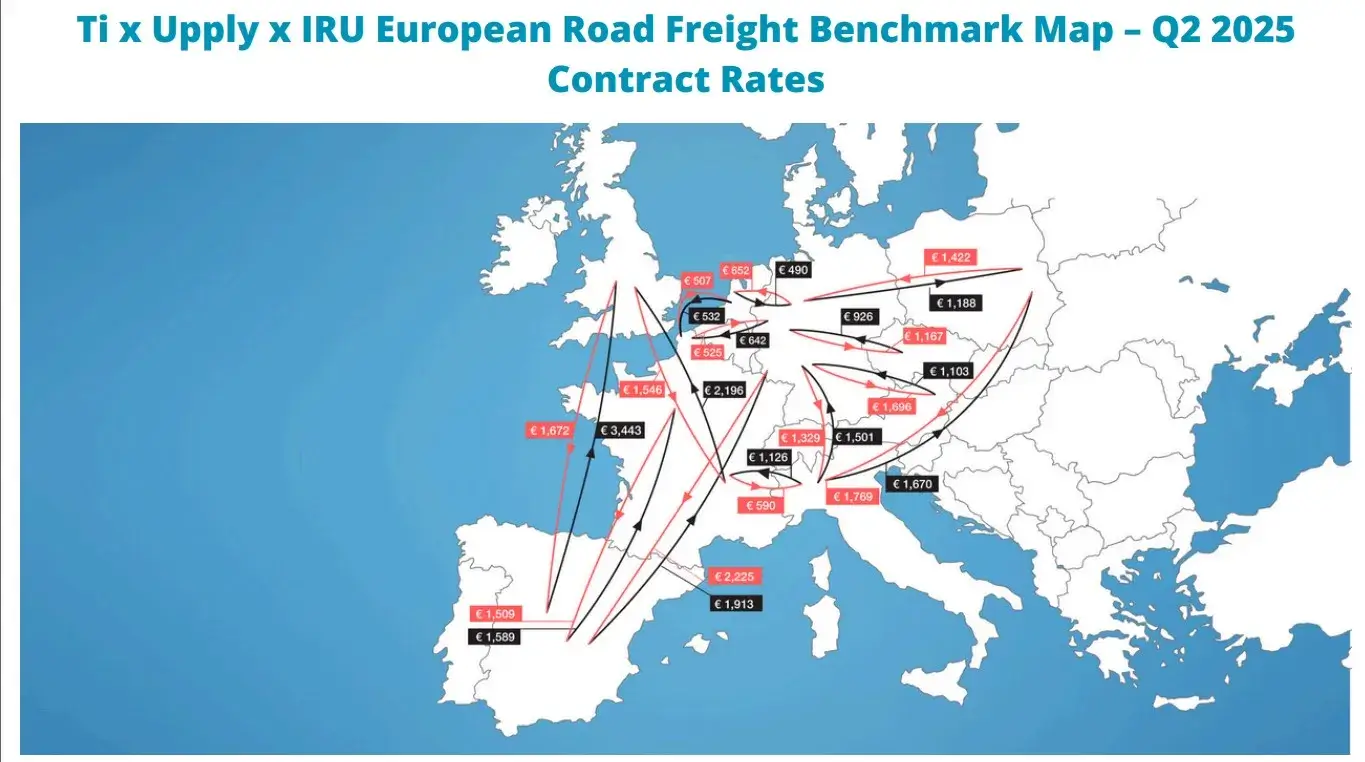

Según el último estudio de Upply, Transport Intelligence, e IRU, en el segundo trimestre de 2025, los índices de tarifas de contrato y spot se igualaron en 132,2 puntos. Esto significa que por primera vez en muchos meses, ambas categorías alcanzaron el mismo nivel de referencia. Las tarifas de contrato subieron 1,2 puntos trimestre a trimestre y 0,7 puntos año tras año, mientras que las tarifas spot cayeron 2,2 puntos y 2,0 puntos respectivamente, alcanzando el punto más bajo desde el cuarto trimestre de 2023.

La convergencia de las tarifas spot y de contrato refleja un frágil equilibrio en el mercado. Los transportistas tienen dificultad para trasladar el costo operativo total a los clientes, lo que limita sus capacidades de inversión” – señala Thomas Larrieu, CEO de Upply.

La industria despierta

La producción de bienes de consumo duraderos aumentó un 1,1% trimestre a trimestre, y el sector automotriz registró un aumento del 2,2%. No obstante, las ventas totales de vehículos en la UE cayeron un 3%. A pesar de los signos positivos de la industria alimentaria (crecimiento de la producción del 1,7% comparado con el primer trimestre y 3,2% año a año) y la mejora en los nuevos pedidos industriales (PMI en 49,5), el mercado sigue siendo cauteloso.

El crecimiento en las ventas de alimentos (e.g., Carrefour +2,9% trimestre a trimestre, Axfood +9,3% año a año) contrasta con la situación debilitada del segmento de bienes duraderos. Esto resalta una clara brecha entre la demanda básica y la dependiente de la percepción del consumidor.

Caen las tarifas del mercado spot

Por segunda vez consecutiva, las tarifas spot cayeron, alcanzando el punto más bajo desde finales de 2023. Por ejemplo:

- Duisburg–Lille: cayó 9,5 puntos comparado con el primer trimestre y 13,5 puntos año a año.

- Lyon–Birmingham: -13,1 puntos comparado con el primer trimestre y -8,6 puntos año a año.

- Varsovia–Duisburg: aumentó 7,9 puntos trimestre a trimestre y 3,3 puntos comparado con el segundo trimestre de 2024.

- Milán–Varsovia: cayó 1,6 puntos comparado con el primer trimestre, pero subió 4,9 puntos año a año.

El mercado de contratos está mejor:

- Varsovia–Duisburg: +4,4 puntos trimestre a trimestre y +6,5 puntos año a año (1,32 euro/km)

- Lyon–Birmingham: +3,4 puntos comparado con el primer trimestre y +6,4 puntos comparado con el segundo trimestre de 2024 (2,07 euro/km)

- Milán–Varsovia: cayendo 2,0 puntos trimestre a trimestre (1,10 euro/km) y 0,8 puntos año a año.

Fuente: Upply

Costos de combustible a la baja, tarifas al alza

En el segundo trimestre, los precios del diésel cayeron un 6,4%, aliviando la presión de costos. Sin embargo, el final del trimestre trajo aumentos debido a las tensiones en el Medio Oriente. Mientras tanto:

- El GNC subió un 5% año a año,

- El HVO (biocombustible) sigue siendo más caro que el diésel un 20%.

Mientras tanto, las tarifas de la carretera aumentaron: en Italia un 1,8%, en Bulgaria un 20%. Eslovaquia introdujo un componente de CO2 en las tarifas, lo que aumentó los costos para el Euro VI un 41% (incluido el IVA).

Capacidad y conductores: pequeño repunte, gran problema

Las matriculaciones de nuevos camiones (pesados y medianos) aumentaron trimestre a trimestre un 13% y un 17% respectivamente. Sin embargo, el primer semestre del año fue todavía un 15,4% más débil que en 2024. La escasez de conductores se está profundizando – faltan 426.000 personas. La UE acordó reducir la edad profesional del conductor a 18 años.

Transporte hacia y desde puertos

- Importación por Contrato (puertos): +2,6 puntos trimestre a trimestre

- Importación Spot: -8,4 puntos trimestre a trimestre

- Exportación por Contrato: +11,1 puntos trimestre a trimestre

- Exportación Spot: +6,1 puntos trimestre a trimestre

Las exportaciones a través de Rotterdam y Amberes están en aumento, lo que puede indicar una recuperación en la producción y el comercio fuera de la UE.

Volverá la presión de la demanda?

El índice de ánimo para el mercado de transporte por carretera europeo T cayó 5 puntos a 8,2 en el segundo trimestre de 2025, indicando un ligero deterioro en la percepción, pero simultáneamente un incremento en las expectativas para los próximos meses. Con tasas de interés estabilizándose y una recuperación en la producción industrial, la demanda del consumidor puede reconstruirse.

La demanda en Europa parece estar recuperándose, especialmente en el sector manufacturero, mientras que la demanda del consumidor sigue siendo bastante débil. En un entorno de costos relativamente estable, es probable que esto lleve a un aumento gradual en las tarifas de contrato. Sin embargo, con la caída de las tarifas spot, pueden aparecer oportunidades para obtener tarifas más bajas fuera de los contratos en la segunda mitad del año,” señala Michael Clover de Ti.