Este artículo ha sido traducido automáticamente.

Los analistas de Upply presentan tres posibles escenarios sobre cómo evolucionará el segmento del transporte marítimo de contenedores en 2025. Aunque la previsión se realiza en un entorno de gran incertidumbre, los expertos señalan varias tendencias constantes que están afectando al sector.

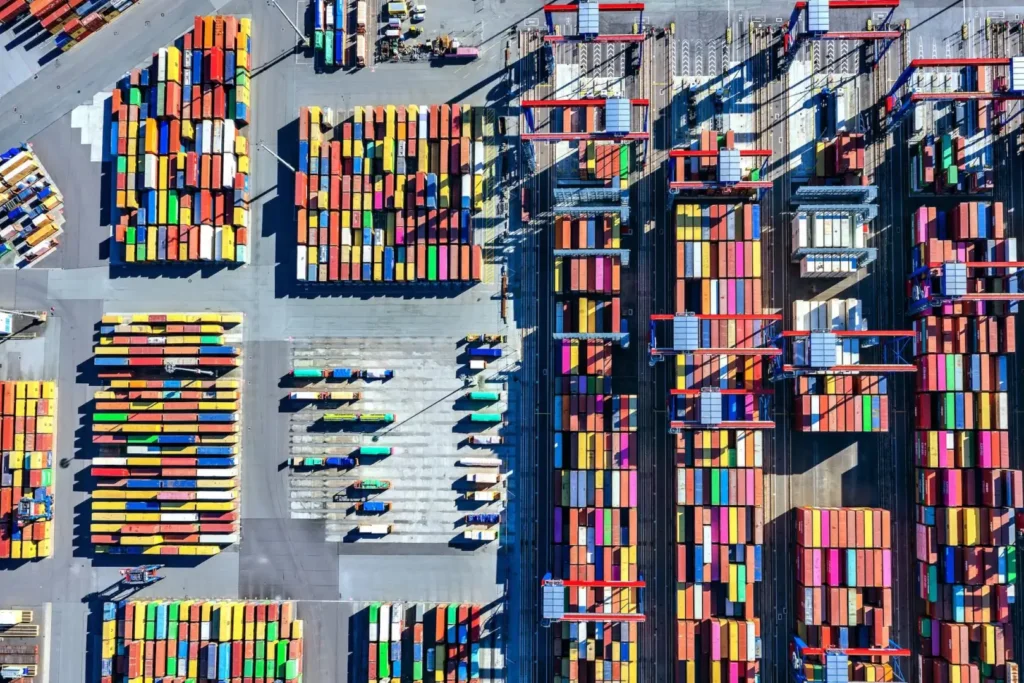

En el informe, los analistas señalan una serie de factores que impulsan el aumento de los costes de flete. En su opinión, la concentración del mercado está aumentando el poder de los mayores transitarios internacionales.

Esperan márgenes de beneficio significativos en 2025 y, por tanto, han fijado objetivos de flete elevados, quizá demasiado elevados dadas las condiciones económicas de algunos mercados». – reza el documento.

Además, a pesar de la ralentización de la inflación, se prevé que las tasas portuarias y los cánones por servicios como la asistencia al atraque, el practicaje, el remolque y el dragado aumenten ampliamente este año.

Las tasas por servicios de terminal también aumentarán

Considerablemente en casi todo el mundo en 2025, ya que los operadores intentan recuperar los costes de la inflación a la que se han enfrentado en los últimos años», añaden los autores del informe.

Otro de los factores que impulsan al alza las tarifas es la situación geopolítica. Se refieren a la crisis del Mar Rojo, debido a la cual los operadores, en la ruta de Asia a Europa, están utilizando una ruta alternativa más larga a través del Cabo de Buena Esperanza. Esto supone unos costes fijos de unos 1.000 dólares por contenedor.

Además de estas dificultades, Upply destaca los crecientes riesgos asociados a la digitalización. El aumento de los ciberataques está obligando a las empresas a invertir en seguridad tecnológica y el transporte de mercancías peligrosas, como las baterías de litio, está introduciendo nuevos factores de riesgo, como el aumento de las primas de seguros que reducen el riesgo de incendios. A su vez, la necesidad de acelerar la transición medioambiental implica un importante gasto en investigación y desarrollo de combustibles ecológicos y tecnologías sostenibles. Los fenómenos meteorológicos extremos que dañan las infraestructuras estratégicas de los puertos de Shanghai y Valencia aumentan aún más los costes.

Sin embargo, Upply también señala en el informe factores que pueden mitigar el aumento de los costes.

Los buques encargados por las navieras en los años posteriores a la pandemia de coronavirus están entrando ahora en el mercado en gran número, especialmente en las rutas entre Asia y Europa. En 2025, esta tendencia continuará, y se espera que entren en servicio más de 10 megacontenedores. Dadas las previsiones de volúmenes de carga, será muy difícil llenarlos, lo que podría traducirse en tarifas más bajas.

Además, las nuevas alianzas marítimas que comenzarán a operar a partir de febrero de 2025 (ed. Premier Alliance formada por MSC, ONE de Japón, HMM de Corea del Sur y Yang Ming de Taiwán) querrán ser competitivas y labrarse una presencia real en los distintos mercados servidos. Aunque la nueva alianza se está formando y posicionando para desempeñar un papel a largo plazo, es muy probable que los distintos operadores ganen más cuota de mercado». – reza el informe.

La recomposición de las alianzas marítimas podría crear una nueva dinámica competitiva, fomentando la eficacia operativa y reduciendo los gastos generales.

El informe esboza tres posibles evoluciones en el transporte marítimo de contenedores, cada una con implicaciones estratégicas y operativas que podrían redefinir el mercado mundial.

MSC domina el mercado

En el primer escenario, Mediterranean Shipping Company consolida su papel en cabeza, superando una cuota del 20% del mercado mundial. Con una flota moderna y tecnológicamente avanzada, combinada con el control directo de numerosas terminales portuarias, la compañía podría reducir los costes de explotación y fijar las tarifas de flete.

En términos de ingresos, la empresa sigue una fórmula sencilla y probada que le ha permitido lograr el mayor crecimiento orgánico del mercado en los últimos 30 años. Se trata de

un número limitado de cargadores importantes. Para ello, MSC les exige que se comprometan a comprar enormes cantidades de espacio en sus buques a tarifas muy preferentes que no pueden encontrarse en el mercado abierto. De este modo, se ven muy recompensados por su papel de intermediarios», reza el informe.

Se trata claramente de una estrategia básica de control que implica la ganancia continua de cuota de mercado y el apoyo fiable de grandes grupos navieros internacionales. Se trata generalmente de empresas alemanas o suizas, lo que explica los esfuerzos especiales realizados por MSC para reforzar su presencia en Hamburgo.

No hay nada misterioso en esta política, que también incluye una serie de cargadores directos cuidadosamente seleccionados.

De este modo, MSC se posiciona como líder y locomotora del mercado, y las demás navieras no tienen más remedio que seguir su ejemplo a medida que las tarifas suben y bajan. Esto quedó ejemplificado a finales de 2024, cuando MSC optó por una estrategia de subida de los precios publicados en vísperas del Año Nuevo chino, respaldada por una reducción a corto plazo de la capacidad hasta finales de enero. En general, otras navieras han seguido su ejemplo», señalan los analistas de Upply.

Dominio limitado de MSC

El segundo escenario implica una fuerte intervención de las autoridades e instituciones estatales para limitar el dominio de MSC.

En Estados Unidos, MSC está inmersa en varios pleitos, incluido uno que amenaza al operador con una multa de 63 millones de dólares.

Está por ver qué actitud adoptará la nueva administración Trump hacia la compañía, que en el futuro operará separada de Maersk, tras la reorganización de las alianzas navieras que entrará en vigor en febrero. Actualmente, Gemini, la nueva alianza entre Maersk y Hapag-Lloyd, parece ser el socio preferido para EEUU», reza el informe de Upply.

En Europa, el fin de la exención por categorías para los consorcios de transporte marítimo de línea regular de la legislación de competencia de la UE somete a las navieras a la legislación general de competencia. Surgirán preguntas sobre las cuotas de mercado aceptables para cada compañía y cómo medirlas.

En China, que se enfrenta actualmente a una crisis económica interna, puede haber algún cambio de política a favor de las empresas chinas controladas por el Estado, como COSCO y OOCL. Si hay que elegir, la alianza estratégica a largo plazo de CMA CGM con estas dos empresas parece tener mejores perspectivas que MSC en solitario o con socios fuera de China.

Estados Unidos como potencia marítima

En el tercer escenario, Estados Unidos sigue una ambiciosa estrategia para recuperar su papel de potencia marítima. Aunque actualmente sólo controla el 1% de la capacidad mundial de transporte marítimo, una nueva política industrial podría fomentar la construcción naval y reforzar la logística nacional.

Esta transformación se apoyaría en alianzas estratégicas con Corea del Sur y Japón, así como en la cooperación con actores establecidos como Maersk y la alianza Gemini. Sin embargo, este relanzamiento requiere importantes inversiones y un compromiso político a largo plazo.