Chiar dacă producția industrială în Europa arată semne de redresare, sectorul transportului rutier continuă să fie presat de costuri ridicate, incertitudine economică și cerere volatilă — semnalează Transport Intelligence (TI).

Piața europeană de transport rutier de mărfuri este în continuare marcată de o cerere inconsistentă, în contextul unei economii globale instabile. Creșteri modeste ale producției în unele state europene susțin ușor tarifele contractuale. În zona euro, producția industrială a început să crească în iunie, concomitent cu stabilizarea comenzilor noi și cu creșterea indicelui PMI la 49,5 — cel mai ridicat nivel din august 2022 — deși încă sub pragul de creștere de 50,0.

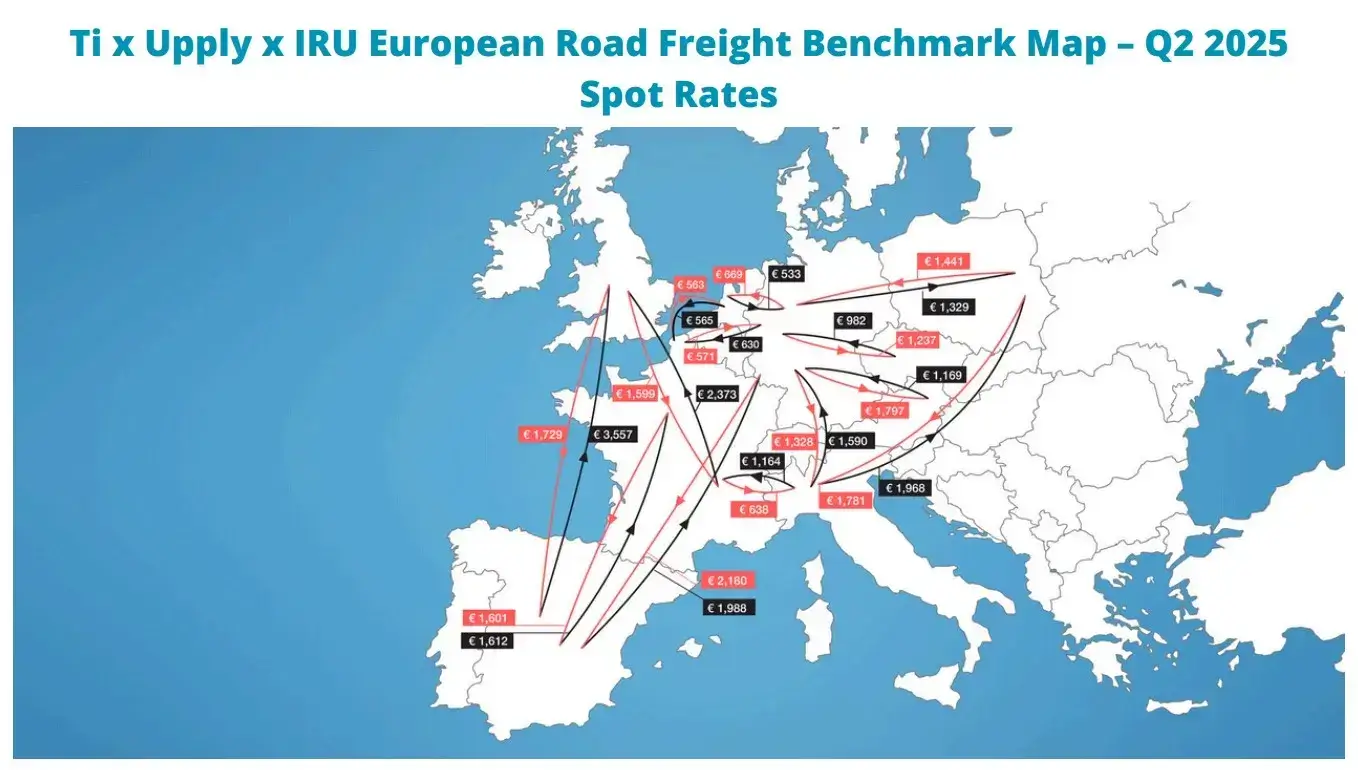

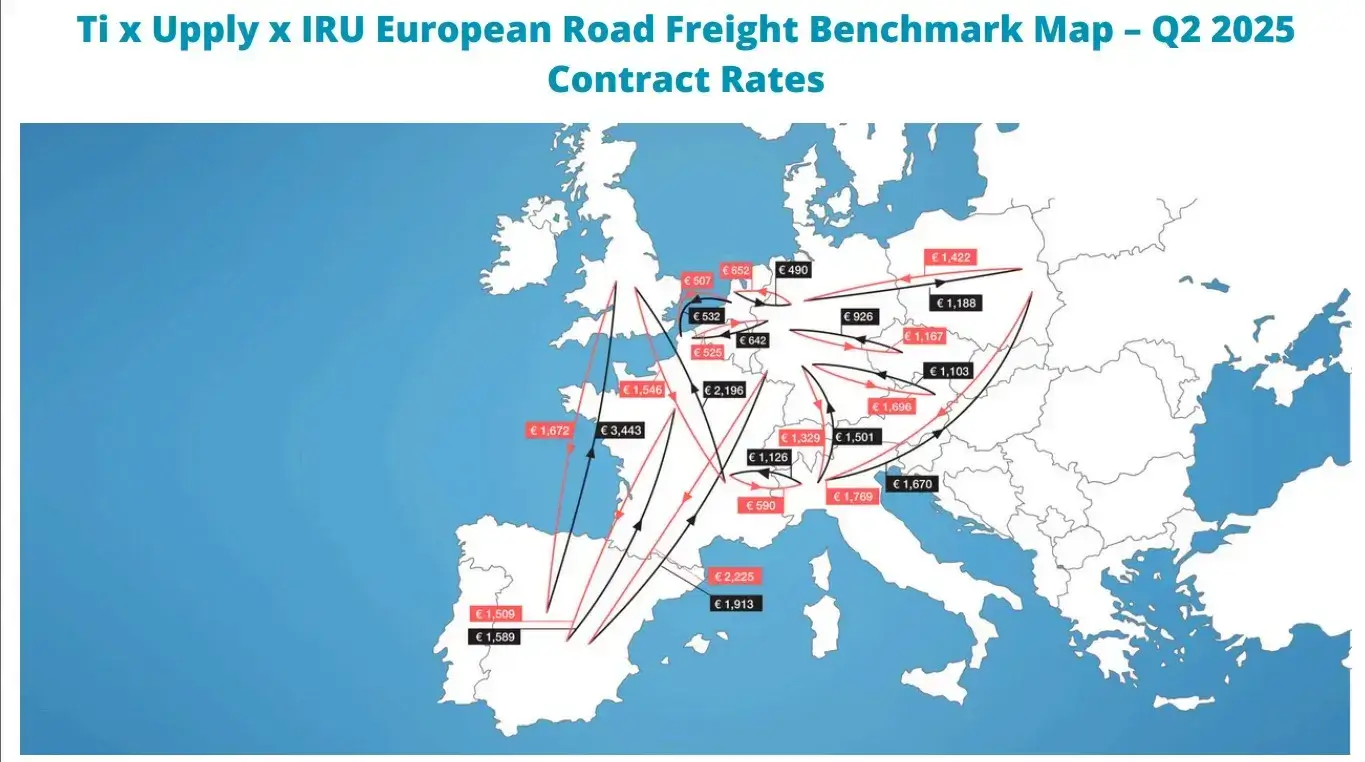

Convergența tarifelor și minimele pe piața spot

Potrivit studiului interorganizațional Upply, TI și IRU, în trimestrul II 2025, indicii tarifelor contractuale și spot au convergent la nivelul de 132,2 puncte Tarifelor contractuale au crescut cu 1,2 puncte față de trimestrul precedent și cu 0,7 puncte față de anul precedent, în timp ce tarifele spot au scăzut cu 2,2 puncte față de T1 și cu 2,0 puncte YoY, ajungând la cel mai scăzut nivel înregistrat din T4 2023.

Convergența tarifelor reflectă un echilibru fragil pe piață. Transportatorii au dificultăți în a pasa integral costurile operaționale către clienți, ceea ce le limitează capacitatea de investiție” — spune Thomas Larrieu, CEO Upply.

Industria se trezește… dar nu uniform

Producția bunurilor de consum durabile a crescut cu 1,1 % față de trimestrul anterior, iar sectorul auto a urcat cu 2,2 %. Totuși, vânzările totale de vehicule în UE au scăzut cu 3 %. Industria alimentară înregistrează semnale pozitive (+1,7 % față de T1 și +3,2 % YoY), iar comenzile noi arată o discrepanță clară între cererea de bază și cea dependentă de încrederea consumatorilor.

Tarifele spot continuă să scadă

Pentru a doua oară consecutiv, tarifele spot au coborât la un nivel record pentru ultimul trimestru al anului trecut:

- Duisburg–Lille: –9,5 p. față de T1, –13,5 p. YoY

- Lyon–Birmingham: –13,1 p. T1, –8,6 p. YoY

- Varșovia–Duisburg: +7,9 p. T1, +3,3 p. YoY

- Milano–Varșovia: –1,6 p. T1, +4,9 p. YoY

source: Upply

Pe de altă parte, piața contractuală dă semne de redresare:

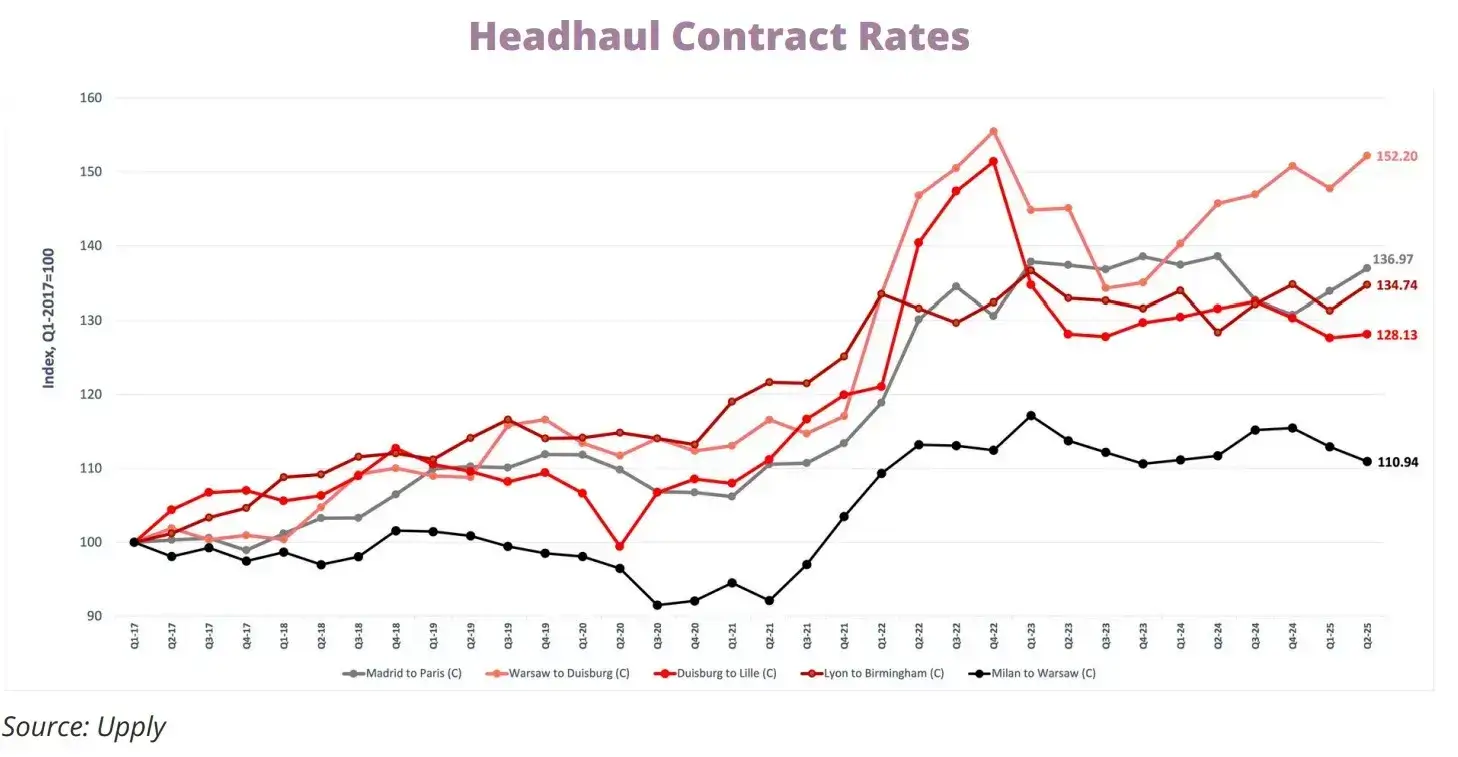

- Varșovia–Duisburg: +4,4 p. T1, +6,5 p. YoY (1,32 €/km)

- Lyon–Birmingham: +3,4 p. T1, +6,4 p. YoY (2,07 €/km)

- Milano–Varșovia: –2,0 p. T1 (1,10 €/km), –0,8 p. YoY

source: Upply

Rute cu potențial: Legăturile cu Varșovia

Relațiile cu Varșovia consemnează stabilitate și potențial:

- Varșovia–Duisburg: Tariful contractual: 152,2 p. (1,32 €/km), Spot: 153,2 p. (1,33 €/km) — arată export solid din Polonia.

- Milano–Varșovia: Spot: 128,9 p. (1,29 €/km); Contract: 110,9 p. — posibil impact al slăbirii industriei în Italia sau scădere costurilor operaționale.

Costuri: motorina scade, taxa crește

În trimestrul II, prețurile la motorină au scăzut cu 6,4 %, atenuând presiunea costurilor, deși tensiunile din Orientul Mijlociu au adus creșteri la final de perioadă. Între timp:

- CNG a crescut cu 5 % YoY

- HVO (biocombustibil) rămâne cu 20 % mai scump decât motorina

- Taxele rutiere au crescut în Italia (+1,8 %) și Bulgaria (+20 %)

- Slovacia a introdus componentă CO₂ majorând tarifele Euro VI cu 41 % (inclusiv TVA)

Capacitate și șoferi: Ușoară redresare, problemă majoră

Înmatriculările de vehicule grele și medii au crescut față de trimestrul anterior cu 13 % și 17 %, dar primul semestru rămâne cu 15,4 % sub nivelul din 2024. Lipsa șoferilor persistă: deficit de 426.000 de persoane. UE s-a înțeles asupra reducerii vârstei minime de profesie la 18 ani.

Transport portuar: Direcții divergente

- Import contractual: +2,6 p. T/T

- Import spot: –8,4 p.

- Export contractual: +11,1 p.

- Export spot: +6,1 p.

Exporturile prin porturile Rotterdam și Antwerpen sunt în creștere, indicând relansare în producție și comerț în afara UE.

O revenire a cererii?

Indicele de sentiment al pieței de transport rutier european T a scăzut ușor cu 5 p., până la 8,2 în T2 2025, sugerând o percepție ușor mai pesimistă, dar cu așteptări pozitive pentru următoarele luni. Dacă ratele dobânzii se stabilizează și producția industrială continuă redresarea, e posibil ca cererea de consum să revină.

Cererea industrială europeană pare să se reactiveze, în timp ce consumul rămâne slab. Într-un context relativ stabil al costurilor, ne așteptăm la o creștere treptată a tarifelor contractuale. Iar pentru piața spot, scăderea ratelor ar putea aduce oportunități de tarife mai avantajoase în a doua jumătate a anului” — notează Michael Clover de la TI.