Secondo l’ultima analisi di Transport Intelligence (TI), il settore europeo del trasporto stradale di merci sta attraversando una fase di equilibrio fragile. L’indice PMI è salito a 49,5 a giugno, segnalando una possibile stabilizzazione della produzione industriale, ma ancora sotto la soglia di espansione. Il miglioramento nella produzione non è sufficiente a invertire la tendenza al ribasso delle tariffe spot.

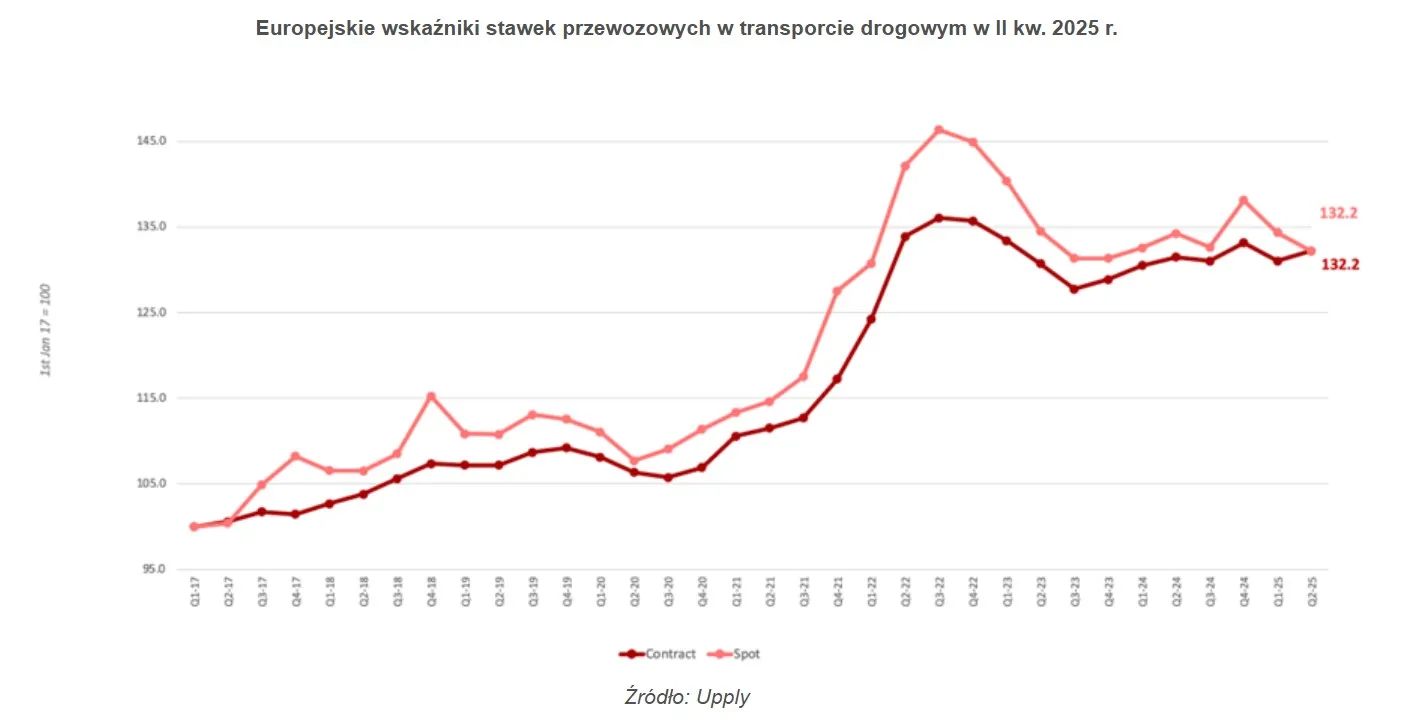

Convergenza tra tariffe contrattuali e spot

Per la prima volta da mesi, le tariffe spot e contrattuali hanno raggiunto lo stesso livello (132,2 punti), secondo lo studio congiunto di Upply, TI e IRU. Le tariffe contrattuali sono aumentate di 1,2 punti su base trimestrale e 0,7 su base annua, mentre le spot sono diminuite rispettivamente di 2,2 e 2,0 punti, toccando il livello più basso dal quarto trimestre 2023.

“Questa convergenza riflette la difficoltà degli operatori nel trasferire i costi ai clienti, limitando la loro capacità di investimento”, spiega Thomas Larrieu, CEO di Upply.

Produzione in ripresa… ma non ovunque

La produzione di beni durevoli è cresciuta dell’1,1 proc., quella del settore automobilistico del 2,2 proc., mentre le vendite di veicoli in UE sono scese del 3 proc. Al contrario, il settore alimentare ha registrato un +1,7 proc. su base trimestrale e +3,2 proc. su base annua, con aziende come Carrefour e Axfood che hanno visto crescite significative.

Questi dati evidenziano un divario tra la domanda essenziale e quella dipendente dalla fiducia dei consumatori.

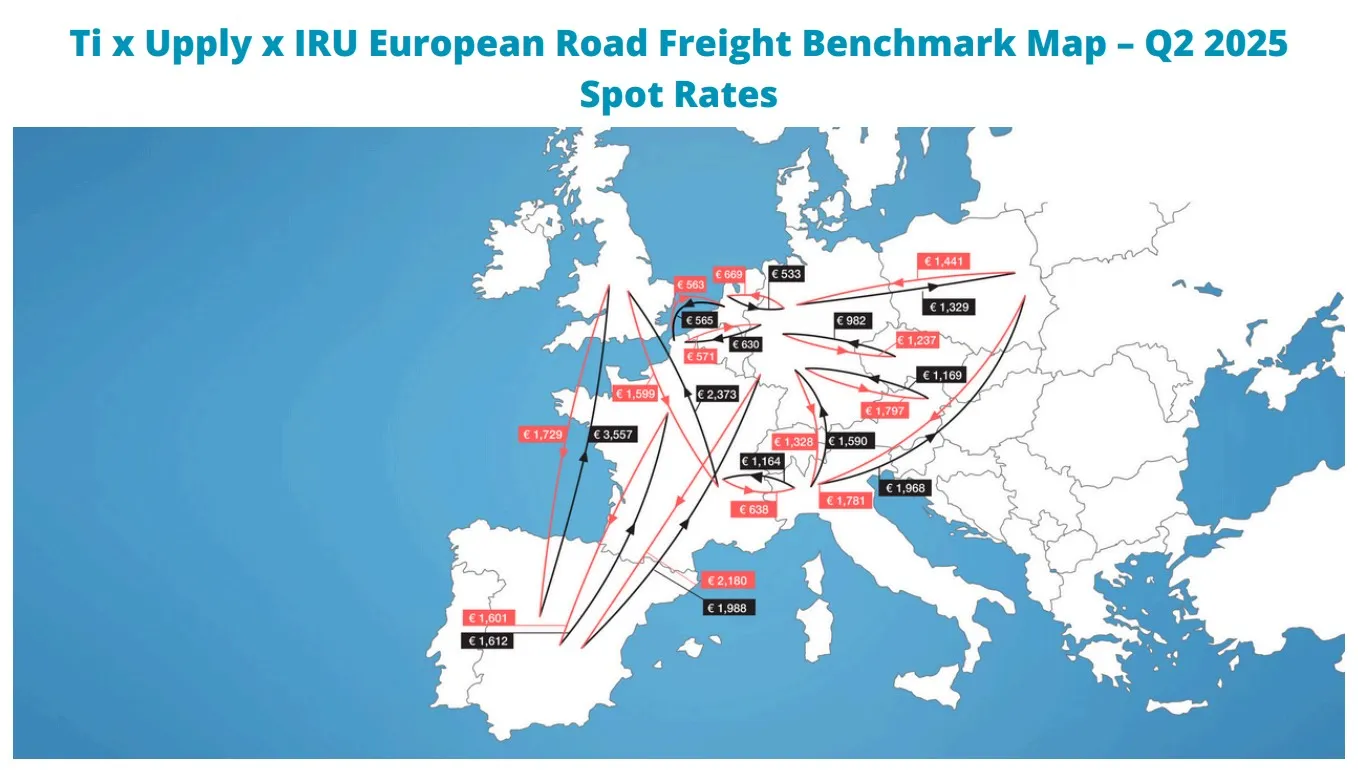

Tariffe spot in caduta

Per il secondo trimestre consecutivo, le tariffe spot hanno subito cali marcati:

-

Duisburg–Lille: –9,5 punti t/t, –13,5 a/a

-

Lione–Birmingham: –13,1 t/t, –8,6 a/a

-

Varsavia–Duisburg: +7,9 t/t, +3,3 a/a

-

Milano–Varsavia: –1,6 t/t, ma +4,9 a/a

Tariffe contrattuali più stabili

-

Varsavia–Duisburg: +4,4 t/t, +6,5 a/a (1,32 euro/km)

-

Lione–Birmingham: +3,4 t/t, +6,4 a/a (2,07 euro/km)

-

Milano–Varsavia: –2,0 t/t, –0,8 a/a (1,10 euro/km)

Relazioni come Varsavia–Duisburg restano solide: le tariffe spot hanno raggiunto 153,2 punti (1,33 euro/km), mentre quelle contrattuali toccano 152,2 punti (1,32 euro/km). L’export dalla Polonia si mantiene competitivo. In direzione opposta, Milano–Varsavia mostra un calo legato al rallentamento industriale italiano.

Costi variabili: diesel giù, pedaggi su

Nel secondo trimestre:

-

Prezzo del diesel: –6,4 proc., ma in ripresa a fine trimestre

-

CNG: +5 proc. a/a

-

HVO: ancora 20 proc. più caro del diesel

-

Pedaggi: +1,8 proc. in Italia, +20 proc. in Bulgaria

-

In Slovacchia introdotto componente CO2: +41 proc. per veicoli Euro VI

Capacità e carenza di autisti

Le immatricolazioni di nuovi camion sono aumentate del 13 proc. (pesanti) e 17 proc. (medi) rispetto al trimestre precedente, ma restano inferiori del 15,4 proc. rispetto al 2024. Continua a peggiorare la carenza di autisti, stimata a 426 mila posti vacanti. L’UE ha approvato la riduzione dell’età minima professionale a 18 anni.

Trasporto da/per i porti: tendenze divergenti

-

Import contrattuale: +2,6 punti t/t

-

Import spot: –8,4 t/t

-

Export contrattuale: +11,1 t/t

-

Export spot: +6,1 t/t

Export in crescita dai porti di Rotterdam e Anversa, segno di ripresa nel commercio extra-UE.

Cautela, ma anche aspettative

L’indice di fiducia nel trasporto stradale europeo è sceso di 5 punti a 8,2, segnalando incertezza, ma anche speranza di miglioramento nella seconda metà del 2025.

“La domanda sembra rianimarsi sul lato produttivo, mentre resta debole nei consumi. In un contesto di costi relativamente stabili, è probabile una crescita graduale delle tariffe contrattuali. Tuttavia, il calo delle spot potrebbe aprire margini di risparmio fuori contratto”, afferma Michael Clover di TI.