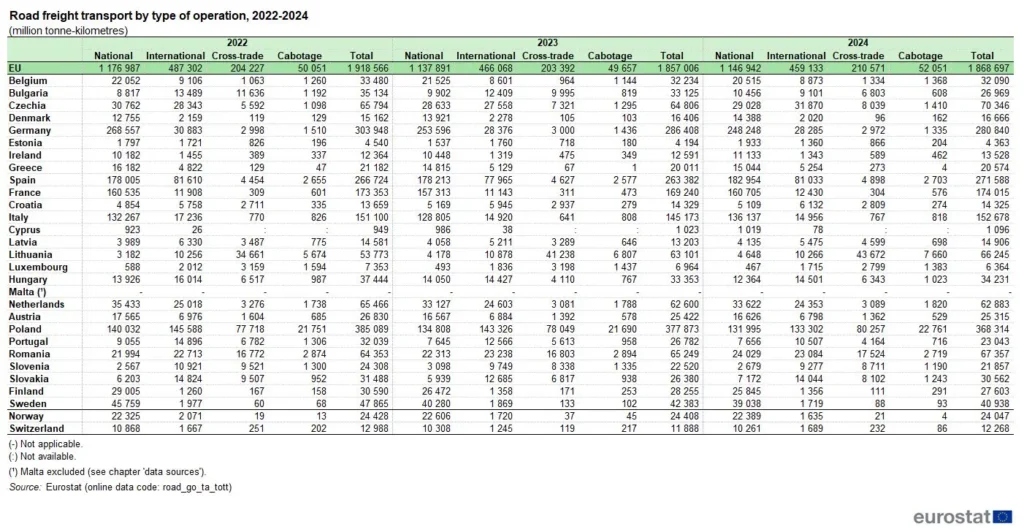

W latach 2023-2023 unijny transport drogowy zmniejszył się o 3,2 proc., (z 1919 mld tkm do 1857 mld tkm), a w 2024 r. wzrósł tylko o 0,6 proc.

Choć wynik sygnalizuje pewną stabilizację, transport międzynarodowy, który w 2024 r. stanowił 25 proc. całkowitego drogowego transportu towarów w UE, wciąż odnotowuje spadki. Zmniejszył się o 4,4 proc. w latach 2022–2023, a następnie o 1,5 proc. w latach 2023–2024.

Spadki odnotował również transport krajowy, stanowiący 61 proc. całości przewozów na terenie Wspólnoty. W 2023 r. sektor zmniejszył się o 3,3 proc., a następnie nieznacznie wzrósł o 0,8 proc. w 2024 r.

Tymczasem kabotaż i cross-trade wzrosły dynamicznie (o 4,8 proc. i +3,5 proc.), co sugeruje, że firmy przewozowe szukają bardziej opłacalnych modeli działania poza granicami krajów rejestracji.

Transport drogowy w UE według rodzaju przewozów, l. 2022–2024/Eurostat

Transport drogowy w UE według rodzaju przewozów, l. 2022–2024/Eurostat

Dominujący udział Polski

Polska po raz kolejny została liderem rynku z udziałem 19,7 proc. całkowitych przewozów (368 mld tkm), wyprzedzając Niemcy (15 proc. udziału w rynku, czyli 281 mld tkm) i Hiszpanię (14,5 proc. udziału, czyli 272 mld tkm).

Warto jednak zaznaczyć, że jest to wynik spadkowy, ponieważ w 2023 r. udział naszego kraju wyniósł 20,3 proc., w 2022 r. – 20,1 proc. To wciąż najwyższy udział spośród wszystkich krajów UE, ale spadek sygnalizuje możliwą konsolidację konkurencji lub efekty spadku popytu na przewozy międzynarodowe.

Według danych Eurostatu, dwie trzecie (64,2 proc.) polskiej pracy przewozowej stanowiły przewozy międzynarodowe, cross-trade lub kabotaż, podczas gdy transport krajowy stanowił nieco ponad jedną trzecią (35,8 proc.).

W sumie 5 państw – Polska, Niemcy, Hiszpania, Francja (9 proc., 174 mld tkm) i Włochy (8 proc, 153 mld tkm) – odpowiadają za 67 proc. przewozów drogowych w Unii Europejskiej. Spośród mniejszych gospodarek wyróżniają się Czechy (70 mld tkm), Rumunia (67 mld tkm), Litwa (66 mld tkm) i Niderlandy (63 mld tkm).

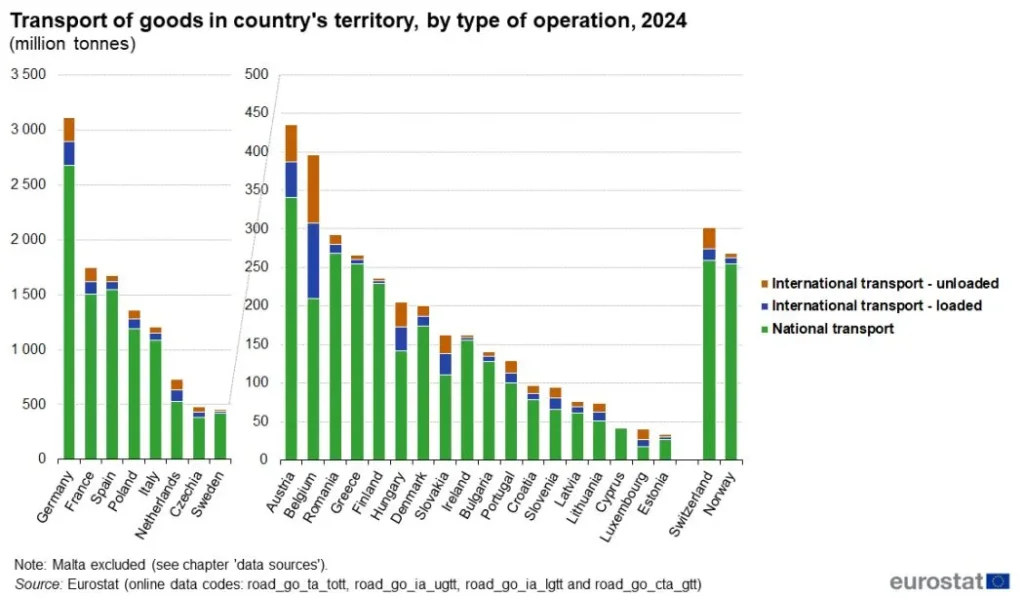

Przewóz towarów na terytorium kraju według rodzaju przewozu w 2024 r./Eurostat

Wzrosty rok do roku odnotowało 15 państw członkowskich, z największymi przyrostami w Słowacji (15,9 proc.), Łotwie (12,9 proc.) i Czechach (8,5 proc). Z kolei 10 krajów odnotowało spadki. Największe – w Bułgarii (18,6 proc.), Portugalii (14 proc.) i Luksemburgu (8,6 proc.).

Niemcy – kluczowy węzeł

W analizie kierunków przepływu towarów Niemcy utrzymały pozycję kluczowego węzła: były punktem początkowym lub docelowym dla niemal połowy z 20 największych przepływów międzypaństwowych w UE. Na zewnętrznych granicach UE dominowały relacje ze Szwajcarią, Norwegią i Wielką Brytanią.

Warto odnotować, że choć Niemcy generują największy wolumen ładunków w ujęciu geograficznym, to rola niemieckich przewoźników pozostaje tu niewielka, np. w transporcie między Niemcami a Polską zaledwie 3,6 proc. transportu realizowali niemieccy operatorzy. W wielu przypadkach znaczną część przewozów przejmują firmy z innych krajów UE, głównie z Polski.

Środek ciężkości – na trasy średniego zasięgu

W 2024 roku najwięcej transportowano na odległościach 150–999 km (1 126 mld tkm), co oznacza wzrost o 1,5 proc. Przewozy na trasach długodystansowych (ponad 2 tys. km) spadły o 6,3 proc.

Największymi uczestnikami w tych kategoriach były Polska (219 mld tkm) i Niemcy (175 mld). Przewozy pod względem tonażu na trasach poniżej 300 km spadły o 1,1 proc., ale powyżej tej granicy wzrosły o 1,4 proc., co potwierdza przesunięcie się rynku ku średniemu zasięgowi.

Wzrosty w FMCG, spadki w surowcach

Transport pod względem tonokilometrów pozostał względnie stabilny w kategoriach dominujących: żywność, napoje i wyroby tytoniowe (312,2 mld tkm), towary zgrupowane (236,5 mld), produkty rolnicze (207,6 mld).

Jednocześnie wystąpiły znaczące zmiany: przewozy węgla i węgla brunatnego spadły o 67,6 proc., metali o 6,4 proc., oraz koksu i produktów rafinacji ropy naftowej (o 3,7 proc.). Tymczasem “inne towary nieokreślone” wzrosły o 22,4 proc.