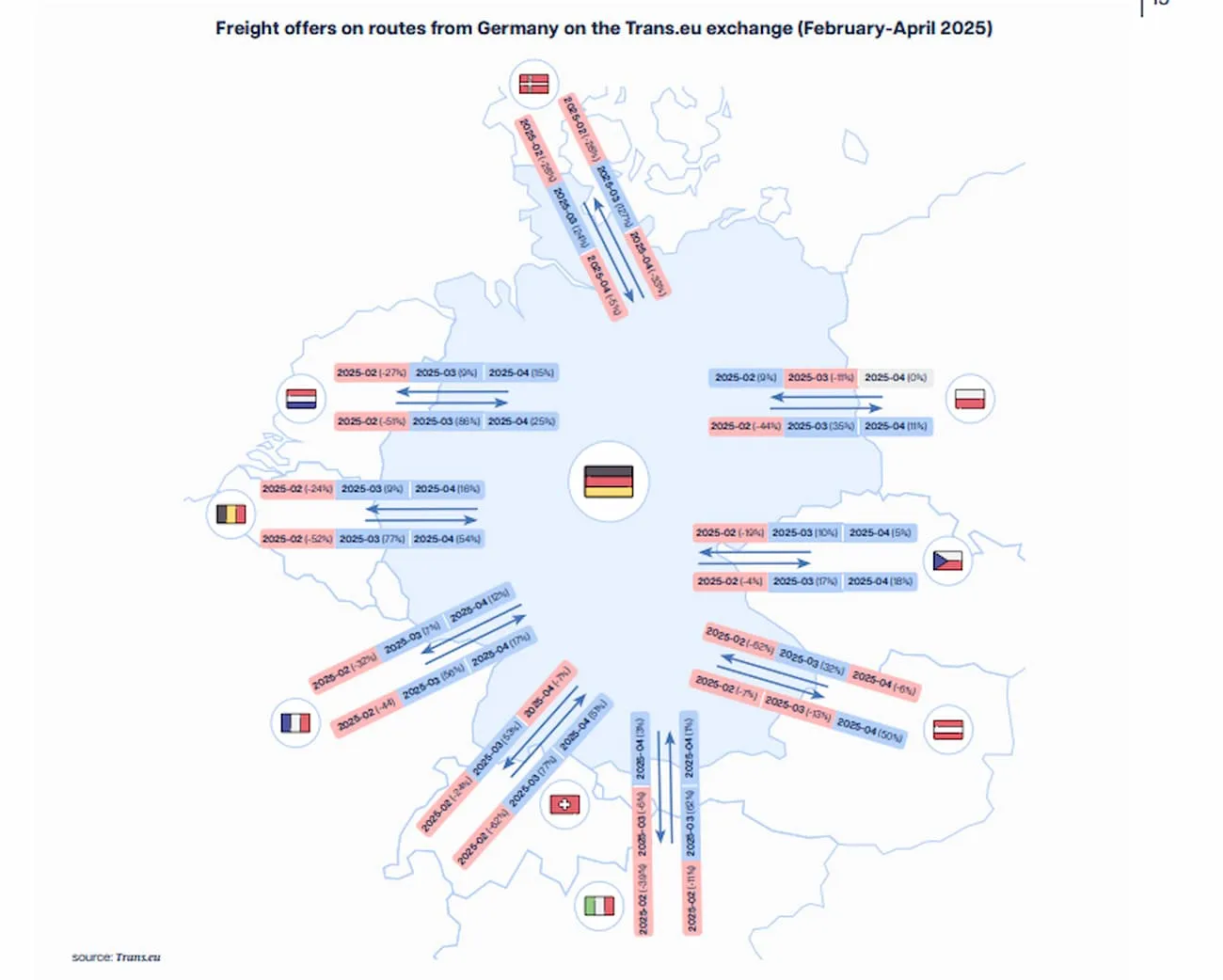

Der Deutsche Markt ist heute der bedeutendste für den Transport in Europa. In der ersten Hälfte des Jahres 2024 wurden dort sowie auf den Verbindungen zu und von Deutschland etwa 1,351 Mrd. Tonnen Fracht transportiert – das entspricht 21,1 Prozent des gesamten Frachtvolumens in der Europäischen Union.

Während sich die deutschen Wirtschaftsindikatoren langsam verbessern (wenn auch noch ohne Optimismus), zeigt sich auf den meisten Strecken zu und von Deutschland in den letzten Monaten eine verstärkte Nachfrage – insbesondere in Richtung Frankreich und Italien, den nächsten großen EU-Wirtschaften. Die Anzahl der Angebote Richtung Frankreich stieg monatlich zweistellig um 14 Prozent, 16 Prozent und 21 Prozent, in Richtung Italien sank sie im Februar, erholte sich im März leicht und stieg im April um klare 22 Prozent.

Die Nachfrage Richtung Niederlande wuchs deutlich langsamer – nur +1 Prozent im April – obwohl es sich um eine der volumenstärksten Korridore Europas handelt. Nach zwei starken Monaten nahm die Anzahl der Angebote Richtung Polen im April um 9 Prozent ab.

Sehr solide zweistellige Zuwächse erzielten die Verbindungen nach Tschechien und Belgien – dort wurden in März und April 17 Prozent respektive 18 Prozent mehr Frachtangebote veröffentlicht als in den Vormonaten.

Ausnahmen bildeten die Alpenrouten: Deutschland → Österreich und Schweiz verzeichnete in allen analysierten Monaten – Februar, März, April – Rückgänge. Auch die deutsch-dänische Verbindung war rückläufig – sowohl aus als auch nach Deutschland – in Februar und überraschenderweise erneut im April.

Angebote aus Deutschland gemäß der Frachtenbörse Trans.eu: Februar – April 2025

Wo bleiben die Fahrzeuge? Rückgang beim Transportangebot

Der Zeitraum startete im Februar mit einem Anstieg an Frachtanfragen (nach einem Januar-Rückgang). Doch bereits im März kehrte sich dieser Trend um – und im April verließen viele Spediteure den deutschen Spotmarkt fast vollständig.

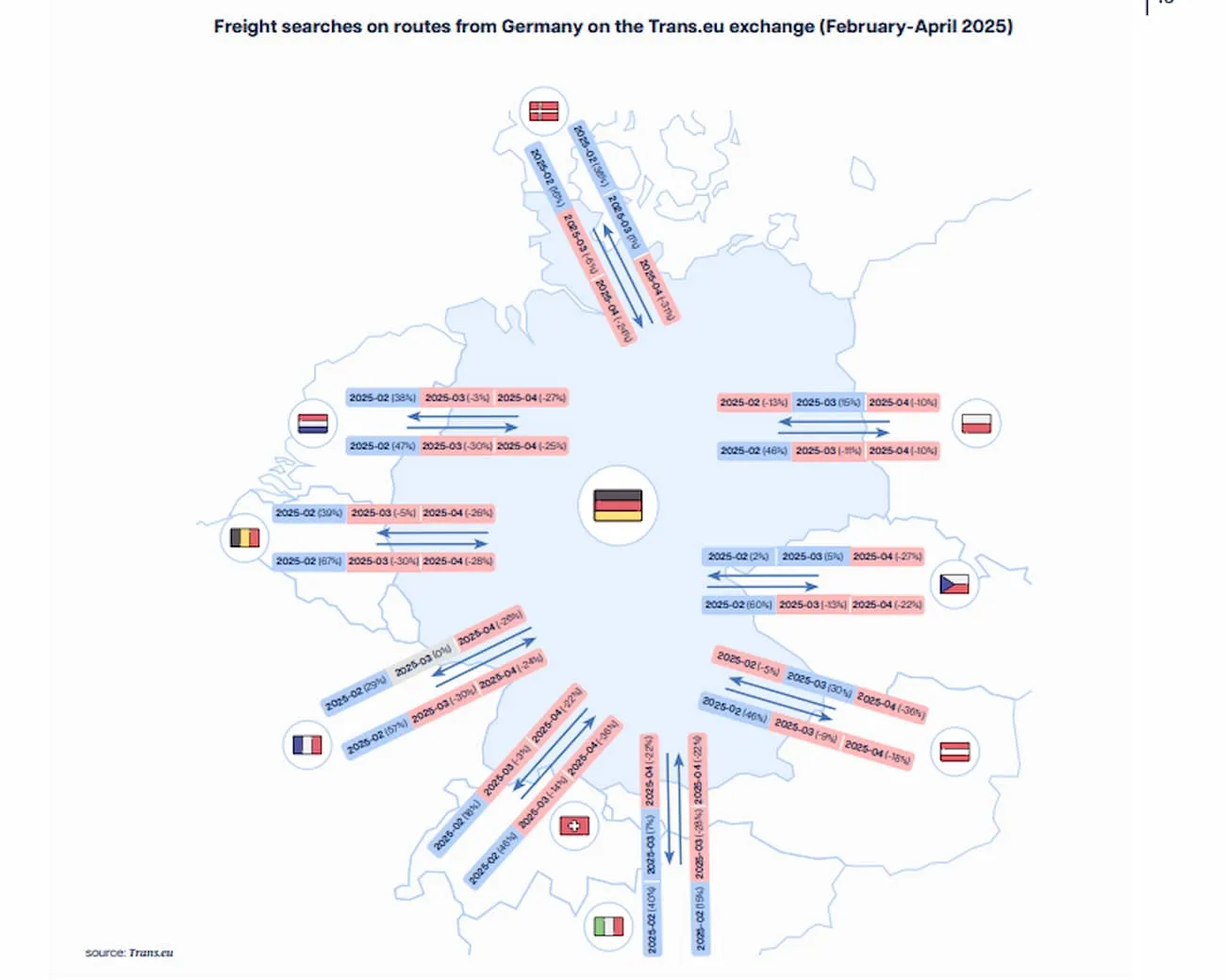

Der Rückgang der Aktivität der Frachtunternehmen im März und April war besonders deutlich auf der Strecke aus Frankreich zu beobachten (bis zu 30 Prozent bzw. 24 Prozent weniger Frachtsuchen). Ein Rückgang ähnlichen Ausmaßes war auf der Strecke aus den Niederlanden nach Deutschland zu verzeichnen – Niederlande → Deutschland: –30 Prozent / –25 Prozent. Auch von Italien → Deutschland: ca. –20 Prozent in beiden Monaten. Auf der polnischen Strecke war der Rückgang am geringsten, dennoch sprechen wir hier von etwa 10 Prozent weniger Frachtsuchen. Dies steht im Gegensatz zu den starken Zuwächsen bei der Transportnachfrage auf diesen Strecken (was für Polen in geringerem Maße gilt als für westliche Länder).

Bedeutet dies, dass die in Deutschland tätigen Transportunternehmen begonnen haben, nach anderen Zielorten zu suchen? Die Daten aus den ersten Monaten dieses Jahres zeigen, dass dies nicht der Fall ist. Ein Rückgang der Frachtsuchen ist auch auf den anderen Strecken zwischen der Bundesrepublik und seinen Nachbarländern zu beobachten. Und genau wie bei den wichtigsten europäischen Strecken handelt es sich dabei um deutliche Rückgänge.

Während im Februar noch eine verstärkte Suchaktivität im Vergleich zum Januar zu verzeichnen war, kam es im März und April zu einer Verlangsamung dieses Trends. Betrachtet man die Strecken von und nach Österreich, Belgien, Tschechien und der Schweiz (8 Strecken – hin und zurück), so war im März auf sechs Strecken ein Rückgang der Suchanfragen zu verzeichnen, im April bereits auf allen Strecken.

Darüber hinaus konnten die Rückgänge in diesem Zeitraum von Monat zu Monat sogar 30 Prozent (!) überschreiten. Besonders stark war der Rückgang bei den Transportunternehmen auf der Strecke von Belgien nach Deutschland (30 Prozent im März und 28 Prozent im April). Etwas geringer war er aus der Schweiz (14 Prozent bzw. 36 Prozent ). Auch in Richtung Dänemark gingen die Suchanfragen um ein Drittel zurück. Im April lag der Rückgang der Suchanfragen nur auf der Strecke von Deutschland nach Österreich unter 20 Prozent.

Frachtsuche aus Deutschland gemäß der Frachtenbörse Trans.eu: Februar – April 2025

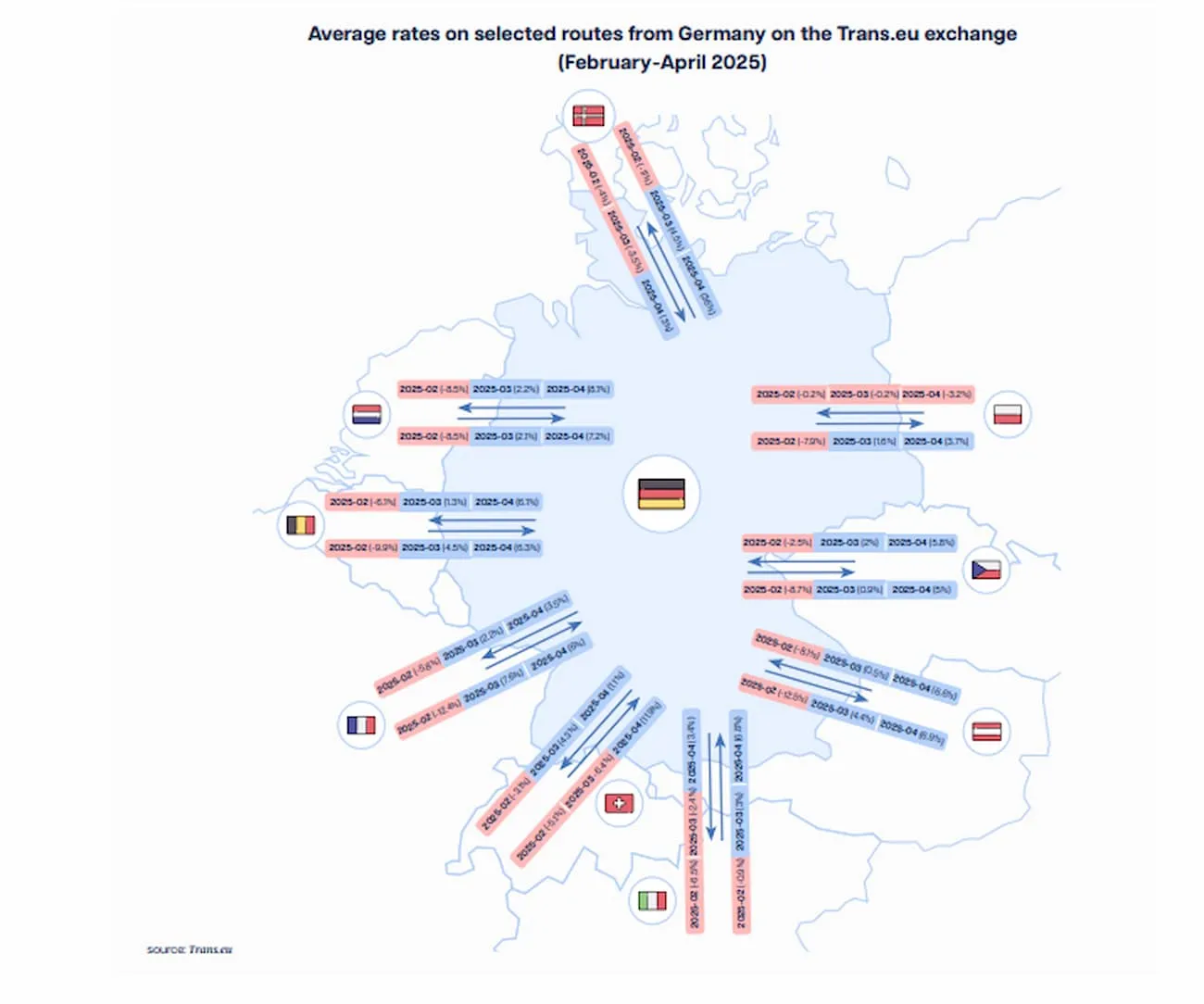

Frachtpreisentwicklung

Im Februar sanken die Frachtraten auf nahezu allen Strecken von und nach Deutschland, da auf allen von uns untersuchten Strecken weniger angeboten wurde als im Vormonat. In den Folgemonaten kehrte sich dieser Trend jedoch um – März und April verzeichneten klar steigende Preise.

Im März sanken die Preise im Monatsvergleich nur auf vier Strecken – in die Schweiz, nach Italien und von Deutschland nach Polen sowie nach Dänemark. Im April hingegen konnten wir überall einen Anstieg beobachten. Und zwar einen deutlichen.

Höchste Zuwächse im April:

- Deutschland → Dänemark: +36 Prozent im Monatsvergleich

- Schweiz → Deutschland: +11,9 Prozent

Es ist anzumerken, dass zuvor, im Februar und März, auf der Strecke Schweiz → Deutschland Preisrückgänge zu verzeichnen waren.

Dieser stärkste Anstieg korreliert mit einem sehr starken Anstieg der Anzahl der auf dieser Strecke ausgestellten Ladungen (zur Erinnerung: 77 % im März und 51 % im April) und einem Rückgang der Transportkapazitäten (14 % bzw. 36 %).

Dies war jedoch nicht die einzige Strecke, auf der die Preise im April um mehr als 10 Prozent gestiegen sind. Ein nur geringfügig geringerer Anstieg war auf der Strecke von Italien über den Rhein zu verzeichnen – um ganze 11,8 Prozent (nach einem Anstieg von 8 % im März). Ein ähnlicher Anstieg war auf der Strecke von Frankreich nach Deutschland zu beobachten, und ein etwas geringerer, aber immer noch zweistelliger Anstieg zwischen den Niederlanden und Deutschland in beide Richtungen.

Auf den übrigen Routen stiegen die Raten moderat: im März bis ca. 2 Prozent, im April etwa 6–7 Prozent. Die niedrigste Steigerung (+1,1 %) lag auf der Strecke Deutschland → Schweiz.

Auf den meisten Strecken lässt sich jedoch eine Regelmäßigkeit feststellen, wonach die Preise in Richtung Deutschland etwas stärker gestiegen sind als aus diesem Land heraus. Auffällig: Die stärksten Preissteigerungen erfolgten auf Ausfahrtsrouten aus Deutschland, speziell nach Dänemark.

Durchschnittliche Preise auf Strecken aus Deutschland gemäß der Frachtenbörse Trans.eu: Februar – April 2025