Wzorce kierunków eksportu, rodzaje strategii handlowych, poziom innowacyjności czy bariery regulacyjne – wszystkie te czynniki mają bezpośredni wpływ na popyt na usługi logistyczne i strukturę zapotrzebowania na transport drogowy.

Opublikowany przez Polski Instytut Ekonomiczny (PIE) raport “Polscy eksporterzy w czasach niepewności” rzuca światło na aktualne strategie (i wyzwania) firm eksportujących towary.

Eksport w cieniu globalnych zawirowań

Aż 66 proc. polskich eksporterów odczuwało w 2024 roku skutki globalnego spowolnienia gospodarczego. To znaczący spadek w porównaniu do 2023 r. (80 proc.), jednak nadal większość firm boryka się z negatywnymi konsekwencjami słabego popytu zagranicznego, fluktuacji kursów walutowych i wysokich kosztów pracy.

Dla przewoźników oznacza to konieczność elastycznego planowania – wolumeny eksportowe mogą się dynamicznie zmieniać, co przekłada się na zmienność zleceń transportowych. Warto jednak zauważyć, że 64 proc. firm pozytywnie ocenia swoją kondycję, co może zwiastować stabilizację popytu na usługi logistyczne w drugiej połowie 2025 roku.

Kierunki eksportu bez zmian, ale z nowymi perspektywami

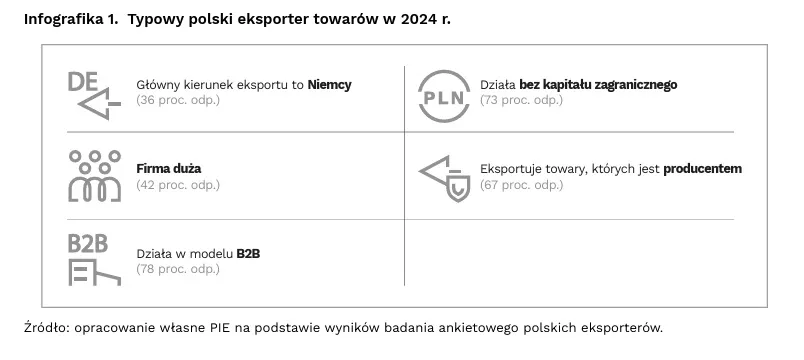

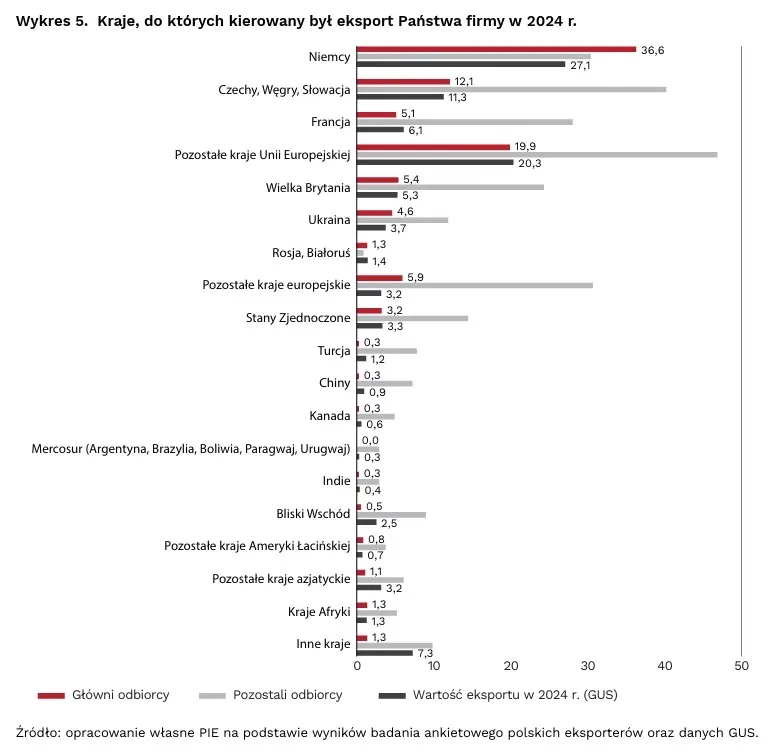

Polskie firmy wciąż kierują eksport głównie na Zachód. 36 proc. eksporterów wskazuje Niemcy jako główny kierunek eksportu, 12 proc. – państwa Grupy Wyszehradzkiej, 5 proc. Francję i kolejne 20 proc. – pozostałe państwa Unii Europejskiej.

To potwierdza niezmienną wagę tras zachodnich i południowych dla przewoźników drogowych. Infrastruktura, rozkłady, dostępność kierowców – te elementy wciąż muszą być dopasowane do tych najbardziej intensywnych szlaków.

Jednak prawdziwą szansą może się okazać Ukraina. Mimo trwającej wojny, aż 40 proc. eksporterów zadeklarowało chęć rozpoczęcia lub wznowienia eksportu na ten rynek po zakończeniu działań zbrojnych. To potencjalny impuls dla rozwoju logistyki wschodniej, zwłaszcza że zainteresowanie eksportem na Ukrainę deklarują przede wszystkim branże wymagające wyspecjalizowanego transportu: chemiczna, spożywcza i maszynowa.

Co ważne, tylko 6 proc. firm planuje inwestycje na Ukrainie, co oznacza, że większość będzie operować z Polski, zwiększając zapotrzebowanie na transgraniczne przewozy drogowe.

Lżejsze bariery, łatwiejszy transport

Optymistycznym sygnałem dla przewoźników jest malejąca percepcja barier w funkcjonowaniu jednolitego rynku UE. 51 proc. eksporterów wskazuje potrzebę harmonizacji certyfikatów i standardów. To nadal wysoki odsetek, ale niższy niż w poprzednich latach (spadek o 14 pkt. proc. względem 2022 r.).

Dla transportu drogowego oznacza to mniej uciążliwych kontroli, krótsze przestoje na granicach wewnętrznych i potencjalne uproszczenia w dokumentacji przewozowej, zwłaszcza w ramach przewozów na rzecz firm eksportujących towary techniczne i objęte normami unijnymi.

Elastyczność jako kluczowa cecha w relacjach z eksporterami

Raport wyraźnie pokazuje, że małe firmy (do 49 pracowników), które stanowią aż 36 proc. eksporterów, gorzej oceniają swoją sytuację gospodarczą niż firmy większe. Są też bardziej podatne na zmiany koniunktury i częściej podejmują działania naprawcze, takie jak:

- dostosowanie cen sprzedaży (42% firm w 2024 r.),

- poszukiwanie nowych odbiorców (krajowych i zagranicznych),

- redukcja kosztów.

Dla przewoźników oznacza to konieczność elastycznego podejścia do warunków umów, stawek i terminów. Transport dedykowany, rozproszone dostawy, krótkie serie czy ad hoc zlecenia – to codzienność w obsłudze mniejszych eksporterów, która wymaga od firm transportowych dużej zwinności operacyjnej i elastycznych struktur.

Cenowa presja eksportu to wyzwanie dla przewoźników

W 2024 r. 53 proc. firm eksportujących stosowało strategię cenową lub z elementami konkurencji pozacenowej. To ważna informacja – oznacza, że znaczna część eksporterów będzie nadal szukać oszczędności także w usługach towarzyszących, w tym także w transporcie.

Dla przewoźników to sygnał, że utrzymanie konkurencyjnych cen usług może być konieczne – przy równoczesnym inwestowaniu w jakość, terminowość i efektywność operacyjną.

Co dalej?

Mimo lepszych wskaźników niż rok wcześniej, niepewność w sektorze eksportu towarów w naszym kraju nadal jest silnie obecna. Z drugiej jenak strony – zarysowuje się wyraźnie kilka pozytywnych trendów: dywersyfikacja kierunków eksportu, potencjalny wzrost wymiany z Ukrainą, spadek barier regulacyjnych. To wszystko tworzy warunki, w których transport drogowy może nie tylko przetrwać, ale i skorzystać na zmianach strukturalnych.

Rok 2025 może się okazać przełomowy, pod warunkiem jednak, że przewoźnicy będą na bieżąco analizować dane z sektora eksportowego i aktywnie dostosowywać swoją ofertę do jego potrzeb.