Choć produkcja przemysłowa w Europie pokazuje oznaki ożywienia, to sektor transportu drogowego nadal zmaga się z presją kosztową, niepewnością gospodarczą i rozchwianym popytem – donosi Transport Intelligence (TI).

Europejski rynek transportu drogowego towarów zmaga się z mieszanką dynamiki popytu, połączoną z niepewną sytuacją gospodarczą na świecie. Niewielki wzrost produkcji w niektórych krajach europejskich nieco podnosi stawki kontraktowe. Produkcja przemysłowa wykazuje oznaki stabilizacji i w strefie euro zaczęła rosnąć w czerwcu, wraz ze stabilizacją liczby nowych zamówień i wzrostem wskaźnika PMI do 49,5, najwyższego poziomu od sierpnia 2022 r., choć nadal nieznacznie poniżej progu wzrostu (50,0 punktów).

Konwergencja stawek i nowe minimum na rynku spot

Według najnowszego badania Upply, Transport Intelligence i IRU, w II kwartale 2025 r. indeksy stawek kontraktowych i spotowych zrównały się na poziomie 132,2 pkt. To oznacza, że po raz pierwszy od wielu miesięcy obie kategorie osiągnęły ten sam poziom referencyjny. Stawki kontraktowe wzrosły o 1,2 pkt kwartał do kwartału i o 0,7 pkt rok do roku, natomiast stawki spotowe spadły odpowiednio o 2,2 pkt i 2,0 pkt, osiągając najniższy poziom od IV kwartału 2023 r.

Konwergencja stawek spotowych i kontraktowych odzwierciedla kruchą równowagę na rynku. Przewoźnicy mają trudności z przenoszeniem pełnych kosztów operacyjnych na klientów, co ogranicza ich możliwości inwestycyjne” – zauważa Thomas Larrieu, CEO Upply.

Przemysł się budzi, ale nie wszędzie

Produkcja trwałych dóbr konsumpcyjnych wzrosła o 1,1 proc. kwartał do kwartału, a sektor motoryzacyjny zanotował wzrost o 2,2 proc. Niemniej jednak ogólna sprzedaż pojazdów w UE spadła o 3 proc. Mimo pozytywnych sygnałów z branży spożywczej (wzrost produkcji o 1,7 proc. w porównaniu z I kw. i 3,2 proc. w ujęciu rdr.) oraz poprawy w nowych zamówieniach przemysłowych (PMI na poziomie 49,5), rynek pozostaje ostrożny.

Wzrost sprzedaży spożywczej (np. Carrefour +2,9 proc. kwartał do kwartału, Axfood +9,3 proc. rdr.) kontrastuje ze słabnącą kondycją segmentu dóbr trwałych. To podkreśla wyraźną przepaść między popytem podstawowym a uzależnionym od nastrojów konsumenckich.

Stawki na rynku spotowym nurkują

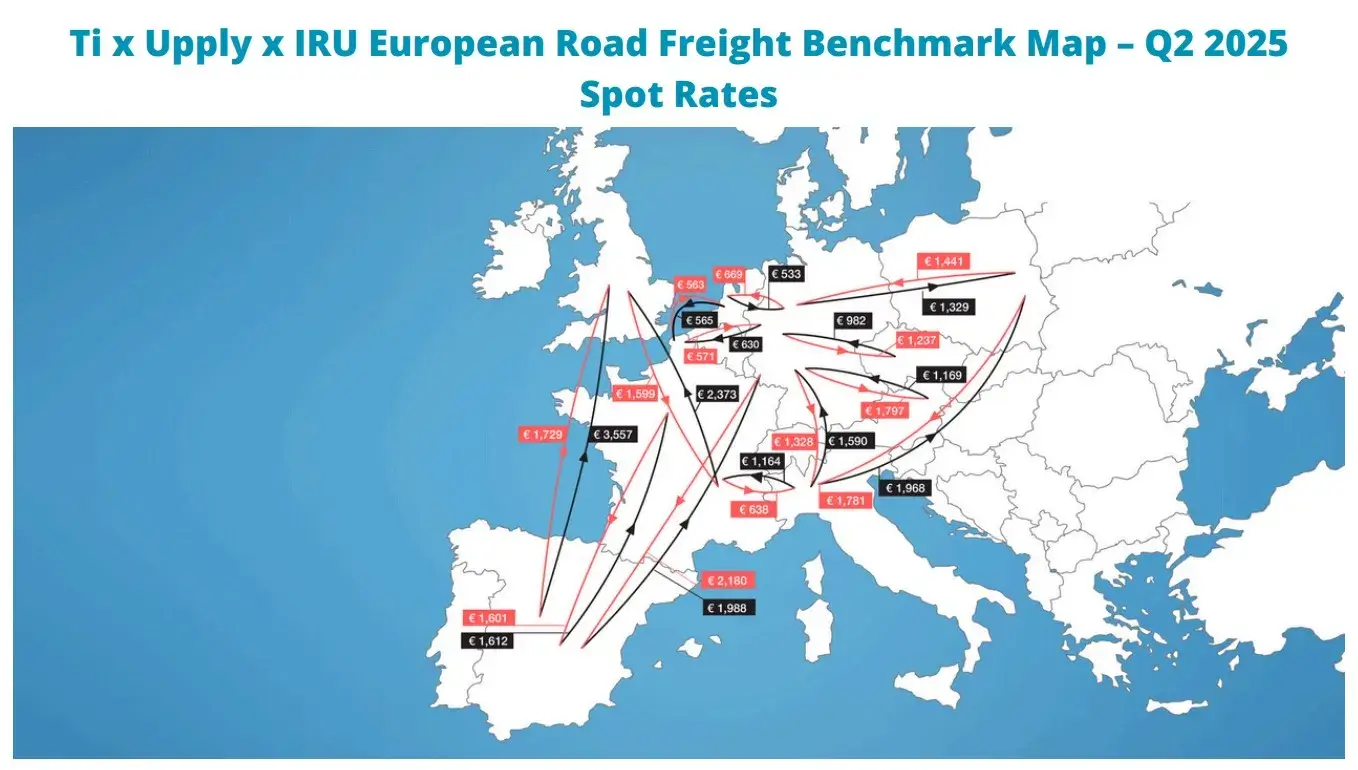

Po raz drugi z rzędu stawki spotowe spadły, osiągając najniższy poziom od końca 2023 r. Na przykład:

- Duisburg–Lille: spadek o 9,5 pkt w porównaniu z I kw. i 13,5 pkt w ujęciu rdr.

- Lyon–Birmingham: -13,1 pkt w stosunku do I kw. i -8,6 pkt rdr.

- Warszawa–Duisburg: wzrost o 7,9 pkt kwartał do kwartału i 3,3 pkt w porównaniu z II kw. 2024 r.

- Mediolan–Warszawa: spadek o 1,6 pkt w porównaniu z I kw. br., ale wzrost 4,9 pkt w ujęciu rdr.

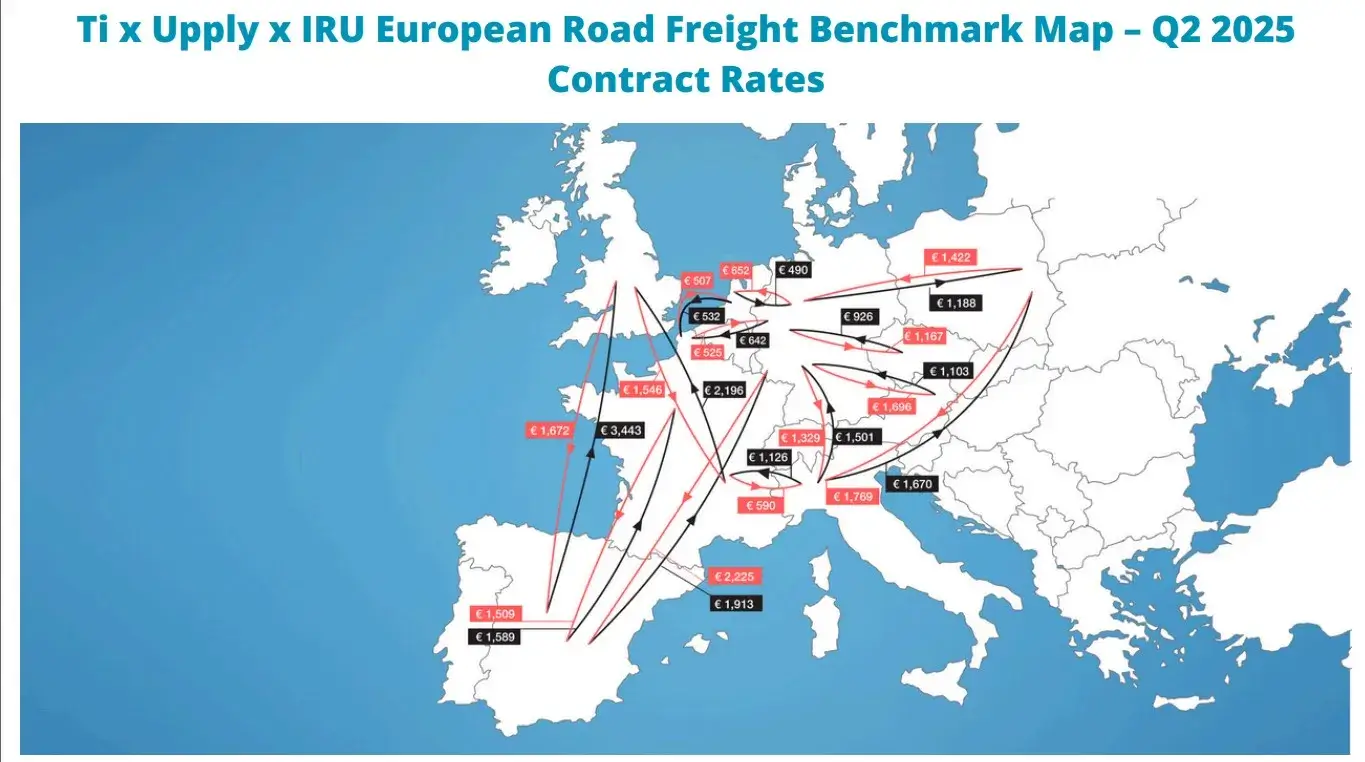

Rynek kontraktowy prezentuje się lepiej:

- Warszawa–Duisburg: +4,4 pkt kwartał do kwartału i +6,5 pkt w ujęciu rdr. (1,32 euro/km)

- Lyon–Birmingham: +3,4 pkt w porównaniu z I kw. br. i +6,4 pkt w porównaniu z II kw. 2024 r. (2,07 euro/km)

- Mediolan–Warszawa: spadek o 2,0 pkt kwartał do kwartału (1,10 euro/km) i o 0,8 pkt rok do roku.

Źródło: Upply

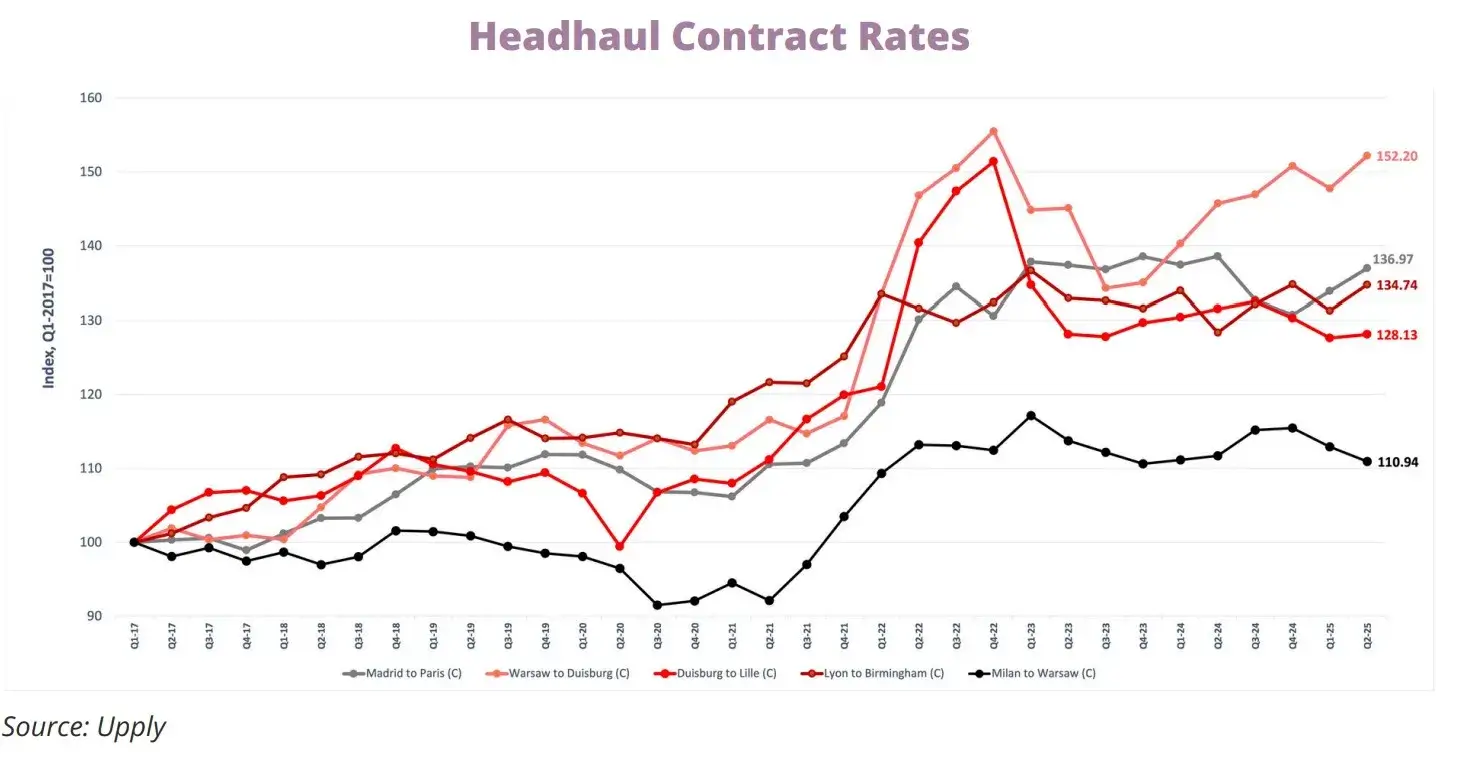

Kierunki z i do Warszawy – stabilnie i z potencjałem

Relacje z udziałem Warszawy pokazują względną stabilność i potencjał wzrostu. Na trasie Warszawa–Duisburg stawki kontraktowe wzrosły do 152,2 pkt, osiągając średni poziom 1,32 euro/km. Jeszcze silniejszy był wzrost na rynku spotowym do 153,2 pkt (1,33 euro /km). To wskazuje na utrzymującą się siłę popytu na eksport z Polski, mimo słabości wskaźników przemysłowych. W odwrotnym kierunku, czyli Mediolan–Warszawa, stawki spotowe spadły w porównaniu z ubiegłym kwartałem osiągając 128,9 pkt (1,29 euro/km). Stawki kontraktowe natomiast obniżył się do 110,9 pkt, co może mieć związek z osłabieniem aktywności przemysłowej we Włoszech oraz lekkim spadkiem kosztów operacyjnych.

Koszty paliwa w dół, opłaty w górę

W II kwartale ceny diesla spadły o 6,4 proc., co łagodziło presję kosztową. Jednak końcówka kwartału przyniosła wzrosty ze względu na napięcia na Bliskim Wschodzie. Równocześnie:

- CNG podrożało o 5 proc. w ujęciu rdr.,

- HVO (biopaliwo) nadal droższe od diesla o 20 proc.

Tymczasem opłaty drogowe rosły: we Włoszech o 1,8 proc., w Bułgarii o 20 proc. Słowacja wprowadziła komponent CO2 do stawek, co podniosło opłaty dla Euro VI o 41 proc. (z VAT).

Pojemność i kierowcy: małe odbicie, duży problem

Rejestracje nowych pojazdów ciężarowych (ciężkich i średnich) wzrosły kwartał do kwartału odpowiednio o 13 proc. i 17 proc. Nadal jednak I połowa roku była o 15,4 proc. słabsza niż w 2024 r. Niedobór kierowców się pogłębia – brakuje 426 tys. osób. UE porozumiała się ws. obniżenia wieku zawodowego kierowcy do 18 lat.

Transport do i z portów: rozbieżne kierunki

- Import kontraktowy (porty): +2,6 pkt k/k

- Import spotowy: -8,4 pkt k/k

- Eksport kontraktowy: +11,1 pkt k/k

- Eksport spotowy: +6,1 pkt k/k

Eksport przez Rotterdam i Antwerpię rośnie, co może wskazywać na odbicie w produkcji i handlu poza UE.

Presja popytowa wróci?

Wskaźnik nastrojów na rynku europejskiego transportu drogowego T spadł o 5 pkt do 8,2 w II kwartale 2025 r. – oznacza to lekkie pogorszenie percepcji, ale jednocześnie wzrost oczekiwań na kolejne miesiące. Przy stabilizujących się stopach procentowych i odbijającej produkcji przemysłowej, popyt konsumencki może się odbudować.

Popyt w Europie wydaje się odradzać, szczególnie w sektorze produkcyjnym, podczas gdy popyt konsumpcyjny jest nadal dość słaby. W stosunkowo stabilnym otoczeniu kosztowym prawdopodobnie doprowadzi to do stopniowego wzrostu stawek kontraktowych. Jednak wraz ze spadkiem stóp spotowych mogą pojawić się możliwości uzyskania niższych stawek poza kontraktami w drugiej połowie roku””– zauważa Michael Clover z Ti.