Trotz erster Anzeichen einer konjunkturellen Erholung bleibt der europäische Straßentransport unter Druck. Transport Intelligence (TI) berichtet von einem Markt, der mit Kostenbelastungen, globalen Unsicherheiten und schwankender Nachfrage kämpft. Zwar zeigen Daten etwa aus dem Euroraum einen Anstieg des Einkaufsmanagerindex (PMI) auf 49,5 Punkte – das höchste Niveau seit August 2022 – doch bleibt dieser Wert unterhalb der Wachstumsmarke von 50.

Kurskonvergenz und neues Spotmarkt-Tief

Wie aktuelle Erhebungen von Upply, TI und IRU zeigen, erreichten sowohl der Vertrags- als auch der Spotpreisindex im zweiten Quartal 2025 exakt 132,2 Punkte – zum ersten Mal seit Monaten befinden sich beide Preissegmente auf gleichem Niveau.

- Vertragspreise stiegen im Vergleich zum Vorquartal um 1,2 Punkte und im Jahresvergleich um 0,7 Punkte.

- Spotpreise fielen hingegen um 2,2 Punkte bzw. 2,0 Punkte und erreichten das niedrigste Niveau seit dem vierten Quartal 2023.

Die Konvergenz von Spot- und Vertragspreisen spiegelt ein fragiles Gleichgewicht auf dem Markt wider. Die Frachtführer kämpfen damit, die vollen Betriebskosten an die Kunden weiterzugeben, was ihre Investitionskapazität einschränkt“, bemerkte Thomas Larrieu, CEO von Upply.

Industrieproduktion erholt sich – punktuell

Die Produktion langlebiger Konsumgüter stieg im Quartalsvergleich um 1,1 Prozent, der Automobilsektor verzeichnete einen Zuwachs von 2,2 Prozent. Gleichzeitig sanken jedoch die Gesamtfahrzeugverkäufe in der EU um 3 Prozent.

Auch die Lebensmittelproduktion legte im Vergleich zum ersten Quartal um 1,7 Prozent zu – im Jahresvergleich sogar um 3,2 Prozent. Dennoch bleibt die Branche vorsichtig. Das Wachstum bei Händlern wie Carrefour (+2,9 % Quartalsvergleich) und Axfood (+9,3 % Jahresvergleich) steht im Kontrast zur Schwäche im Segment langlebiger Güter – ein Zeichen für eine Kluft zwischen Grundbedarf und konsumgesteuerter Nachfrage.

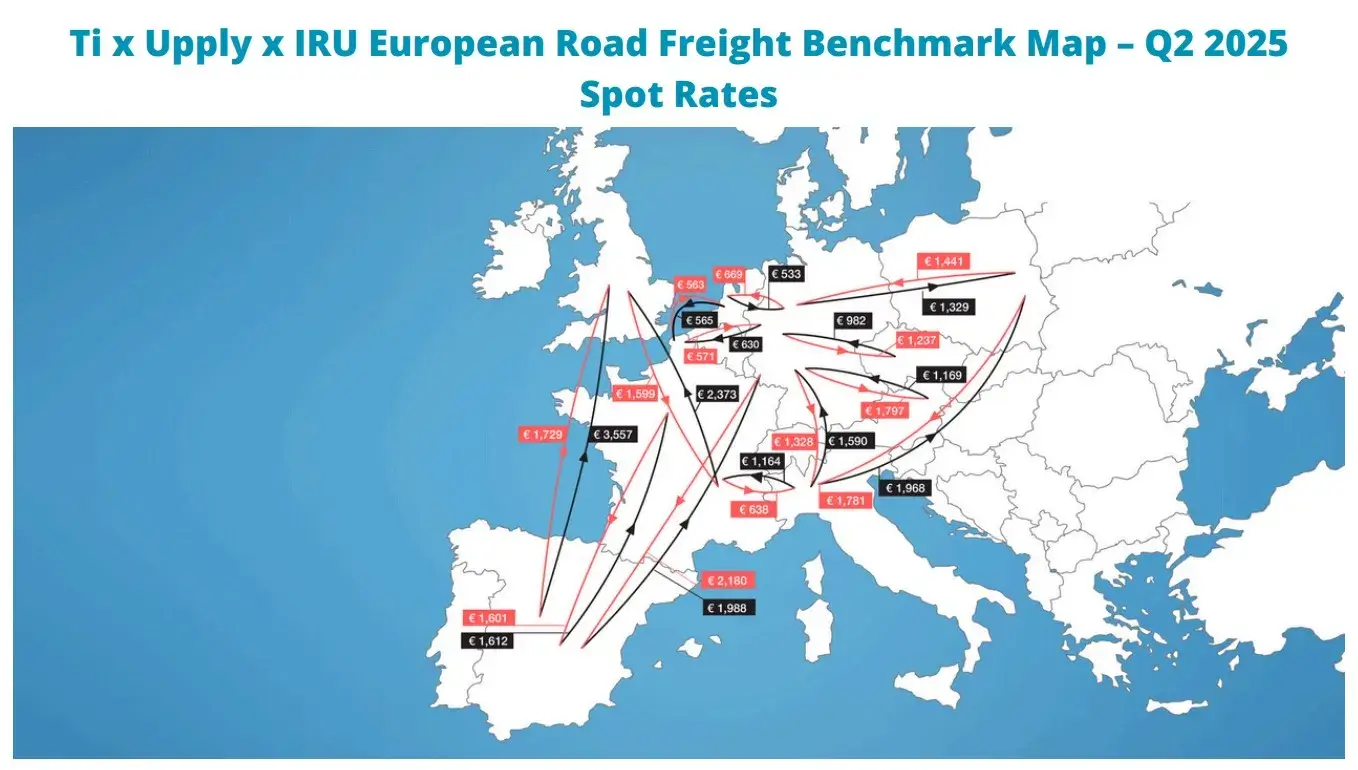

Spotmarktpreise im Sinkflug

Zum zweiten Mal in Folge sanken die Spotpreise und erreichten das niedrigste Niveau seit Ende 2023. Zum Beispiel:

- Duisburg–Lille: ein Rückgang um 9,5 Punkte im Vergleich zu Q1 und 13,5 Punkte im Jahresvergleich.

- Lyon–Birmingham: -13,1 Punkte im Vergleich zu Q1 und -8,6 Punkte im Jahresvergleich.

- Warschau–Duisburg: ein Anstieg von 7,9 Punkten im Quartalsvergleich und 3,3 Punkten im Vergleich zu Q2 2024.

- Mailand–Warschau: ein Rückgang um 1,6 Punkte im Vergleich zu Q1, aber ein Anstieg von 4,9 Punkten im Jahresvergleich.

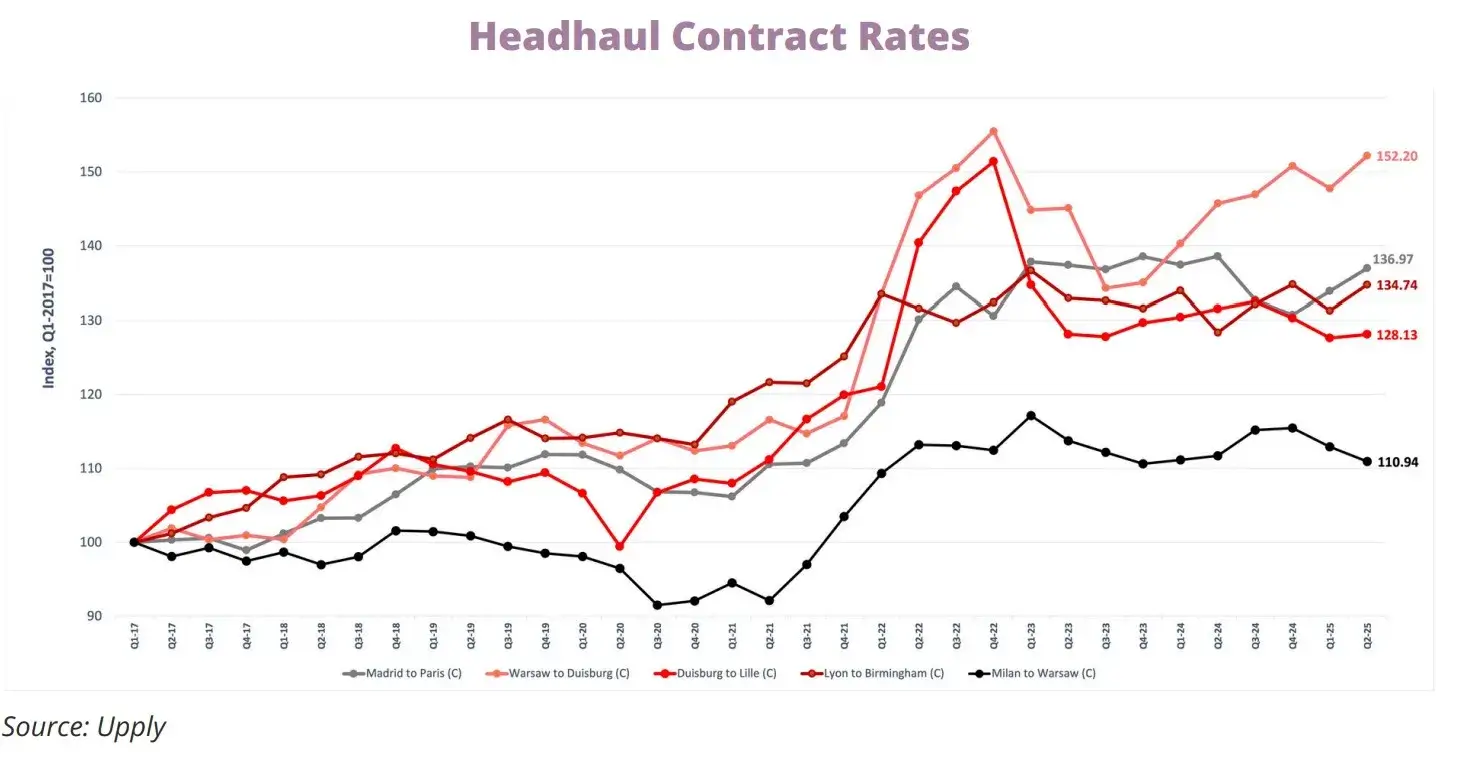

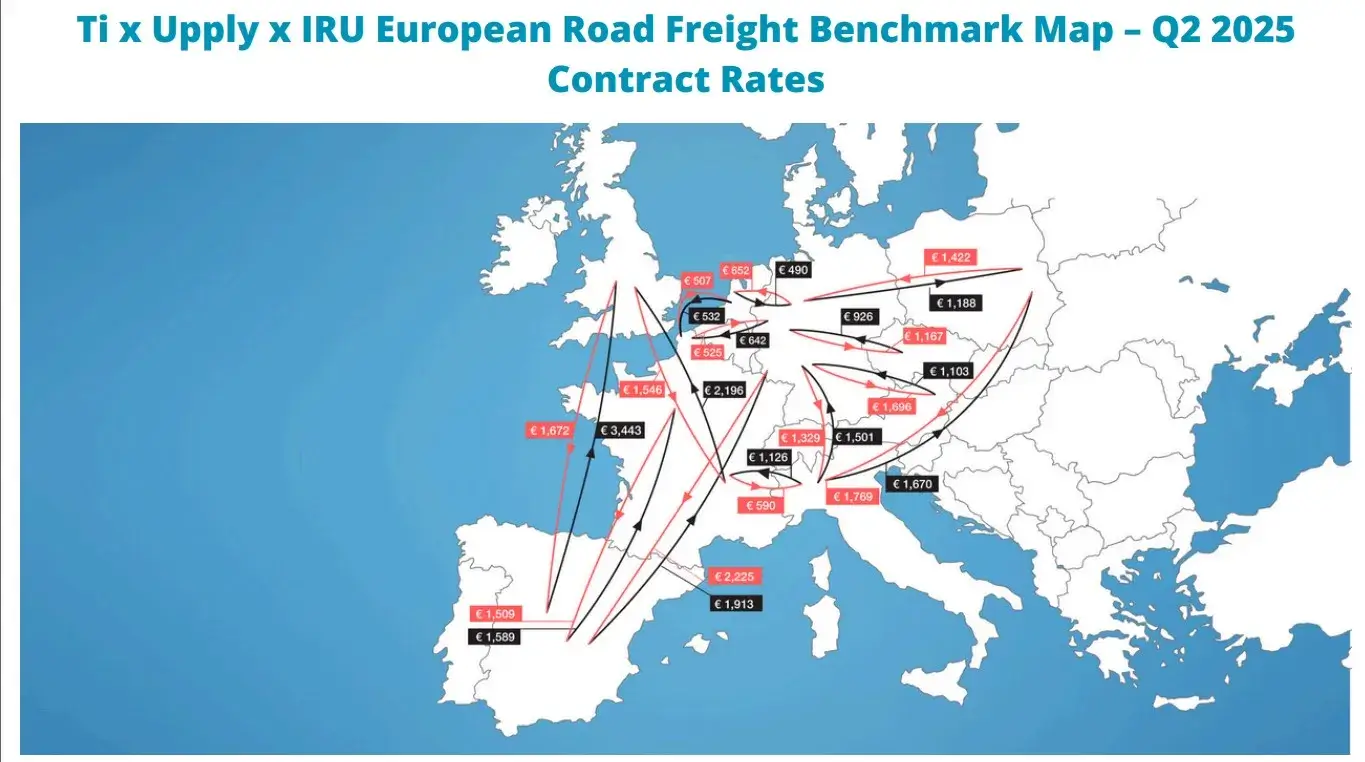

Der Vertragsmarkt sieht besser aus:

Der Vertragsmarkt sieht besser aus:

- Warschau–Duisburg: +4,4 Punkte im Quartalsvergleich und +6,5 Punkte im Jahresvergleich (1,32 Euro/km)

- Lyon–Birmingham: +3,4 Punkte im Vergleich zu Q1 und +6,4 Punkte im Vergleich zu Q2 2024 (2,07 Euro/km)

- Mailand–Warschau: ein Rückgang um 2,0 Punkte im Quartalsvergleich (1,10 Euro/km) und 0,8 Punkte im Jahresvergleich.

Quelle: Upply

Warschau als stabiler Logistikknoten

Besonders die Routen von und nach Warschau zeigen Stabilität:

- Warschau–Duisburg (Spot): 153,2 Punkte – Ø 1,33 €/km

- Warschau–Duisburg (Vertrag): 152,2 Punkte – Ø 1,32 €/km

- Mailand–Warschau (Spot): 128,9 Punkte – Ø 1,29 €/km

- Mailand–Warschau (Vertrag): 110,9 Punkte – deutlicher Rückgang

Kraftstoffpreise entlasten – Gebühren steigen

Die Dieselpreise sanken im zweiten Quartal um 6,4 Prozent. Am Quartalsende führten geopolitische Spannungen jedoch wieder zu einem Anstieg. Gleichzeitig:

- Wurde CNG im Jahresvergleich um 5 Prozent teurer,

- HVO (Biokraftstoff) bleibt 20 Prozent teurer als Diesel.

Unterdessen stiegen die Mautgebühren: in Italien um 1,8 Prozent, in Bulgarien um 20 Prozent. Die Slowakei führte eine CO2-Komponente in die Tarife ein, die die Maut für Euro VI um 41 Prozent (inklusive MwSt.) erhöht.

Kapazität und Fahrermangel: Licht und Schatten

Die Registrierungen neuer schwerer und mittlerer LKW stiegen im Quartalsvergleich um 13 Prozent und 17 Prozent respektive. Dennoch war das erste Halbjahr um 15,4 Prozent schwächer als 2024.

Der Fahrermangel verschärft sich – es werden 426.000 Personen benötigt. Die EU hat zugestimmt, das Berufsfahrer Alter auf 18 Jahre zu senken.

Häfen: Export zieht an

- Vertragsimport (Häfen): +2,6 Punkte q/q

- Spotimport: -8,4 Punkte q/q

- Vertragsexport: +11,1 Punkte q/q

- Spotexport: +6,1 Punkte q/q

Besonders der Export über Rotterdam und Antwerpen zieht an – ein Hinweis auf zunehmenden Handel mit Drittstaaten.

Erholung in Sicht?

Der Stimmungsindex für den europäischen Straßentransport fiel im zweiten Quartal 2025 auf 8,2 Punkte – fünf Punkte weniger als zuvor. Dennoch: Die Erwartungen für die kommenden Monate steigen.

Die Nachfrage in Europa scheint sich zu beleben, insbesondere im verarbeitenden Gewerbe, während die Verbrauchernachfrage recht schwach bleibt. In einem relativ stabilen Kostenumfeld wird dies die Vertragspreise voraussichtlich allmählich erhöhen. Allerdings gibt es mit dem Rückgang der Spotpreise möglicherweise Gelegenheiten, außerhalb von Verträgen in der zweiten Jahreshälfte niedrigere Preise zu erzielen“, bemerkt Michael Clover von TI.